Na amerických dlhopisových trhoch sa začínajú diať zvláštne veci. Šesťmesačné úročenie je aktuálne nižšie ako trojmesačné, čo sa stalo naposledy v roku 2008, kedy krachoval finančný systém.

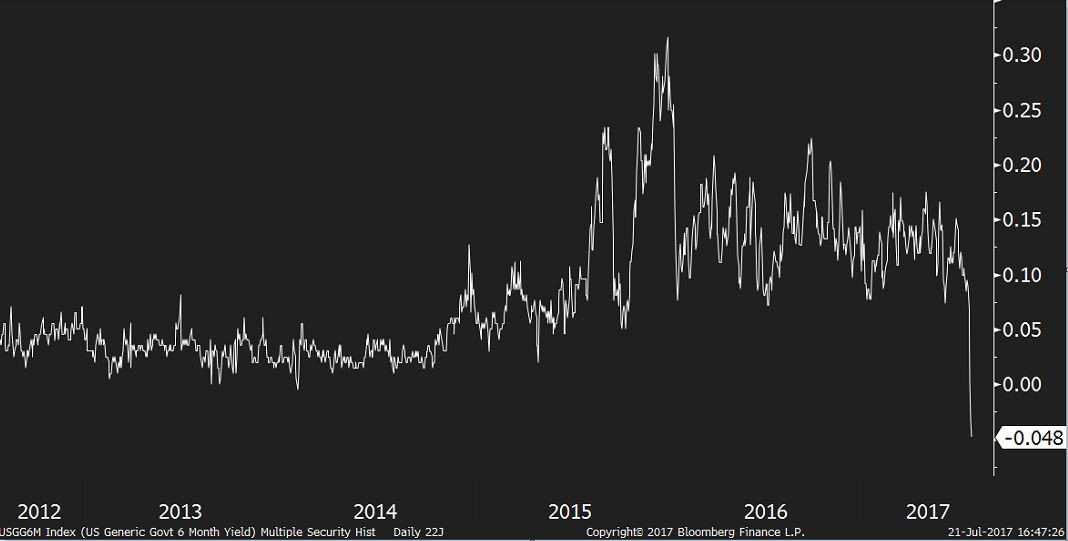

Výnosy zo šesťmesačných dlhopisov sú aktuálne o 0,048 percentuálneho bodu nižšie ako z trojmesačných. Obvykle je inverzná výnosová krivka (t.j. taká, na ktorej sú krátkodobé výnosy vyššie ako dlhodobé) asociovaná s očakávaním veľkých problémov v ekonomike, ktoré by mali donútiť centrálnu banku prudko znižovať úrokové sadzby.

Vývoj prirážok výnosov zo šesťmesačných dlhopisov k trojmesačným:

Aktuálne sa žiadna veľká recesia v USA nečaká. Tento vývoj na dlhopisových trhoch súvisí návratom divadielka okolo dlhového stropu do Washingtonu. Dlhový strop bol dosiahnutý v polovici marca a odvtedy žije americká vláda z toho, že si požičiava od vládnych dôchodkových fondov, čo účtovne nenavyšuje verený dlh.

Tieto prostriedky sú však dostupné len v obmedzenej miere. Kongresový úrad pre rozpočet vypočítal pre tento rok deadline niekedy na polovicu októbra a práve zhruba na tento termín spadá splatnosť trojmesačných amerických dlhopisov, ktoré sú preto minimálne teraz podľa trhov rizikovejšie ako šesťmesačné.

Divadielko je to z toho dôvodu, že dlhový strop v USA je skonštruovaný tak, že cieľuje dolárovú úroveň dlhu a nie jeho pomer k HDP ako to robí napríklad naša slovenská dlhová brzda. Po dosiahnutí tohto limitu, ktorý je aktuálne 19,9 miliárd dolárov nemá vláda autoritu míňať dodatočné peniaze.

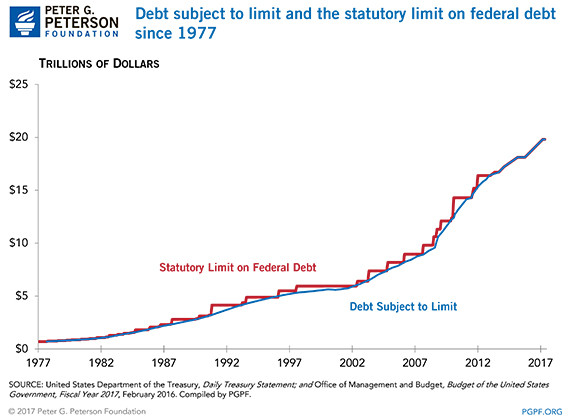

Problém je, že na rozdiel od našej dlhovej brzdy musí byť tento dlhový strop v USA s rastom ekonomiky a inflácie navyšovaný, pretože inak by vláda nemohla hospodáriť so žiadnym deficitom. Ona však hospodári s deficitom takmer stále a tak ide nahor aj dlhový strop. Od roku 1962, odkedy sú k dispozícii spoľahlivé dáta, bol zodvihnutý celkovo 76-krát, čiže v priemere minimálne raz ročne.

Vývoj amerického dlhu a dlhového stropu od roku 1977:

Keďže je jeho dvíhanie nevyhnutné, tak sa tento nástroj zmenil na nástroj politického boja. A to najmä v situácii, v ktorej nemá ani jedna z dvoch veľkých strán v rukách všetky tri dotyčné úrady – prezidenta, senát a snemovňu reprezentantov.

Dnes síce všetko kontrolujú republikáni, tí však vôbec nie sú jednotní. S hlavnou názorovou líniou strany nesúhlasí jej umiernené a ani libertariánske krídlo, ktoré potopili zrušenie Obamacare. A medzi týmito názorovými prúdmi bude problém nájsť konsenzus aj pri hlasovaní o dlhovom strope.

Skončí to ako vždy – dlhový strop bude navýšený. Ťažko povedať, čo by sa presne stalo, keby nebol navýšený, lebo k tomu ešte nikdy nedošlo. Ratingové agentúry nazývajú stav, kedy je krajina schopná platiť svoj dlh, ale jej v tom zabraňujú určité dočasné faktory, technický bankrot.

A v takej situácii môže nastať široký vejár možností – od toho, že sa nestane vôbec nič, cez to, že investori budú kvôli zvýšenému riziku odloženia platieb kvôli politickým handrkovačkám pýtať od USA vyššie úroky až po krátkodobý kolaps medzibankových trhov a platobných systémov, v ktorých sa americké dlhopisy používajú ako bezriziková zábezpeka.

Takéto riziko si zrejme nebude chcieť zobrať na svoje triko nikto. V rokoch 2011 a 2013, kedy hrozila podobná situácia, došlo k dohode päť minút pred dvanástou a niečo podobné sa pravdepodobne udeje aj teraz.

Určitú neistotu však už reflektujú dlhopisové trhy a nedá sa vylúčiť ani to, že táto neistota s blížiacim sa termínom dosiahnutia technického bankrotu preskočí aj na akciové trhy, ktoré sa aktuálne tvária tak, že im nedokáže uškodiť nič.