Celý týždeň čítam, ako má výsledok talianskeho referenda (teda odstúpenie premiéra Renziho) poškodiť domáci bankový sektor. Argument je nasledovný – politická nestabilita a riziko prebratia moci v krajine euroskeptickými silami oslabili možnosť súkromnej kapitálovej injekcie do bankového sektora, predovšetkým do najproblémovejšej banky Monte Dei Paschi di Siena, ktorej koncom roka vyprší deadline od európskych regulátorov na posilnenie kapitálovej pozície.

Poreferendová politická nestabilita by mala skomplikovať pomoc z verejných zdrojov, a to z toho dôvodu, že tá je podľa nových európskych pravidiel podmienená spoluúčasťou veriteľov, ktorými sú v Taliansku vo veľkej miere domácnosti (kvôli zrejme nie práve najférovejšiemu predaju dlhopisov domácnostiam ako ekvivalentu vkladov). A keď majú bežní ľudia prísť o peniaze, tak to je samozrejme politicky citlivé. Pokiaľ do konca roka nebude situácia okolo Monte Dei Paschi vyriešená, tak bude podľa nových pravidiel bankovej únie zatvorená a veritelia (vrátane vkladov nad 100 tis.) prídu o peniaze. A to môže so sebou stiahnuť aj ďalšie banky, keďže by si následne domácnosti mohli začať húfne vyberať peniaze aj z nich.

Myslím si, že tento scenár je podstatne menej horúci, ako sa píše, a že referendum v tom celom zohráva minoritnú úlohu. Poďme si to celé prejsť bod po bode:

- Po prvé, dôvera trhov v talianske banky je nízka už dlhodobo. Referendum ňou nijako extra nezahýbalo. Akcie Monte Dei Paschi stáli v piatok 19,5 eura, tak isto ako pred referendom. Začiatkom roka stáli 125 eur a v roku 2010 viac ako 2000. Čiže rozklad dôvery je dlhodobý proces, s ktorým referendum veľa nenarobilo (a pokles cien bankových akcií nekoreluje ani s vývojom prieskumov verejnej mienky pred referendom). To isté platí pre ostatné talianske banky. Akcie tých väčších však takýto drastický pokles nezaznamenali a preto je pri nich stále reálne, že si kapitál zaobstarajú z trhov, pri Monte Dei Paschi však nie.

Ako o možnom investorovi pre ňu sa hovorí o Katarskom suverénnom fonde, ktorý má vnímanie rizika posunuté inde ako bežní investori. A to kvôli ultra-dlhému horizontu jeho investícií (a aj kvôli vyššej tolerancii strát). Práve z dôvodu tohto jeho investičného horizontu by pre neho referendum nemalo byť dôležitou udalosťou. Najväčším rizikom pre takúto jeho investíciu by bolo vystúpenie Talianska z eurozóny, po ktorom by a) hodnota banky po oslabení novej talianskej meny výrazne klesla; b) hrozili by jej ďalšie straty. A či budú voľby, v ktorých hrozí víťazstvo euroskeptických síl v roku 2017 (t.j. predčasné, ktorých možnosť sa po referende zvýšila), alebo v roku 2018 (normálne), je z hľadiska jeho investície úplne jedno. Výsledky referenda by teda mali mať na jeho investičné rozhodnutie malý vplyv.

- Hlavným kameňom úrazu pri talianskych bankách sú nové pravidlá štátnej pomoci pre banky. K nej musia od tohto roka prispievať aj veritelia, t.j. najmä držitelia ich dlhopisov. Doteraz prichádzali o peniaze akcionári a štát, bankoví veritelia bolo hlavnými víťazmi štátnej pomoci. V Taliansku však banky, ako som naznačil vyššie, predávali ľuďom dlhopisy namiesto vkladov, a teda by museli k sanácii prispieť aj domácnosti. Celkovo sa odhaduje, že talianske domácnosti vlastnia bankové dlhopisy v objeme 200 miliárd eur. Brusel z pravidiel upustiť nechce, keďže by nevyzeralo pekne, že hneď pri prvej aplikácii bude udelená výnimka, Taliani ich zase nemôžu aplikovať, lebo by to znamenalo politickú samovraždu a pravdepodobne odovzdanie moci do rúk Hnutiu 5 hviezd.

Práve preto som toho názoru, že nech už bude nová vláda akákoľvek, tak jej motivácia vyhnúť sa politickému fiasku bude vysoká a bude sa snažiť tento problém vyriešiť tak, aby domácnosti priamo o peniaze neprišli. „Váhostavácke“ riešenie, pri ktorom bude selektívne odškodnená časť veriteľov, by nemalo byť pre Brusel neprijateľné, keďže je ospravedlniteľné tým, že banky sa zachovali neférovo a domácnosti nevedeli, čo kupujú. Inštitucionálni investori (banky, fondy, poisťovne...), ktorí vlastnia zhruba 2/3 dlhopisov talianskych bánk, by odškodnení neboli. Keby som si mal tipnúť, tak to bude riešenie práve takéto. Prípadne to môže byť vyriešené tak, že prvých povedzme 100 tis. bude pred „haircutom“ ochránených (podobne ako pri vkladoch).

- Aj keby sa do konca roka nepodarilo nájsť súkromného investora, alebo by štátna pomoc s odškodnením domácností z nejakého dôvodu neprešla, tak by musela ECB naplniť svoje hrozby a zatvoriť banku. Hoci ECB údajne v piatok odmietla žiadosť Monte Dei Paschi na predĺženie deadlinu pre rekapitalizáciu, neznamená to však, že ho neskôr predĺžiť nemôže. Nie je totiž viazaná tak jednoznačnými pravidlami aké platia pri nalievaní verejných peňazí do bánk a preto by sa jej výnimka mala udeľovať jednoduchšie. Piatkové rozhodnutie o nepredlžení deadlinu sa dá vnímať ako vytvorenie dodatočného tlaku na vládu, nech sa snaží situáciu vyriešiť do konca roka. Pokiaľ by sa jej to nepodarilo, tak je dosť možné, že by ECB tento dedline predĺžila (nejaký dôvod by sa už našiel, napríklad sa dá argumentovať stabilitou bankového systému, alebo neférovým predajom dlhopisov domácnostiam...)

- Aj keby ECB Monte Dei Paschi výnimku neudelila, tak by jej zatvorenie a prípadné masové výbery peňazí z ostatných bánk len zvýšili tlak na taliansku vládu, aby situáciu urýchlene vyriešila. Ostatné banky by s hotovosťou problém nemali mať, kým plnia podmienky stanovené ECB, tak im nemá prečo nepožičiavať, prípadne ich zatvárať (nenašiel som zmienku o tom, že by niektorej inej väčšej banka mimo Monte dei Paschi hrozilo od januára zatvorenie). A ako sme videli minulý rok v Grécku, tak keď majú ľudia prísť o peniaze v bankách, vedia politici rýchlo otočiť o 180 stupňov.

Aby som to zhrnul, tak pri určitej konštelácii hviezd môžu hroziť talianskemu bankovému systému veľké problémy. Ale ich pravdepodobnosť je podľa mňa podstatne nižšia, ako to, že moc v krajine preberú euroskeptické sily, ktoré krajinu nasmerujú mimo eurozóny. O tom, čo by hrozilo v takom prípade som písal minulý týždeň v komentári Riziko rozpadu eurozóny je späť. A tá pravdepodobnosť je menšia preto, že riešenie s bankami majú v rukách politici a centrálni bankári, ktorí skôr či neskôr nutné nepríjemné opatrenia urobia. Vo voľbách (a referendách) však rozhodujú ľudia, ktorí rozmýšľajú úplne inak.

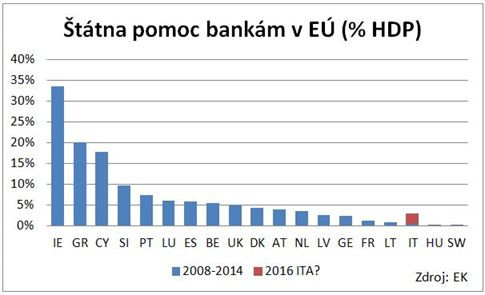

P.S.: Za tento celý bodrel môžu posledné tri talianske vlády. A to preto, že nenaliali peniaze do bánk do konca roka 2015, kým ešte neplatili nové pravidlá pre spoluúčasť veriteľov na záchrane bánk. Priestor pre to mali dostatočný. Odhaduje sa, že talianske banky potrebujú kapitál v objeme 40 miliárd eur (celkové čísla o nebonitných úveroch vo výške 360 miliárd sú zavádzajúce, voči väčšine z nich už totiž majú banky vytvorené rezervy, ich vysporiadanie však predlžuje nefunkčné súdnictvo). To predstavuje len 2,5 % HDP.

Je to zlomok oproti tomu, čo nalievali do bánk Íri, Gréci, Cyperčania či Španieli (resp. euroval). Aj pokiaľ by to bol povedzme aj trojnásobok, tak by to talianske verejné financie nepoložilo. Od roku 2012 si totiž užívajú imunitu, ktorú im udelila ECB v podobe garancie štátnych dlhopisov. Na záver pridávam graf, ktorý som robil ešte v lete, ktorý porovnáva výšku pomoci bankám jednotlivých krajín EÚ k HDP, ten jednoznačne ukazuje, že problém pri talianskych bankách nie je o výške potrebnej pomoci, ale o politike okolo nej: