Tu je päť ekonomických hádaniek pre rok 2017:

1. Návrat inflácie?

Ceny dlhopisov a akcií vďaka množstvu zlých peňazí posledné roky rýchlo rástli. Čo príliš nerastie, sú ceny v obchodoch. Keďže najmä na tieto hľadia pohľady centrálnych bankárov a ceny na gigantických trhoch finančných aktív inžinieri ignorujú, hovorí sa o absencii inflácie. Či dokonca strašia defláciou.

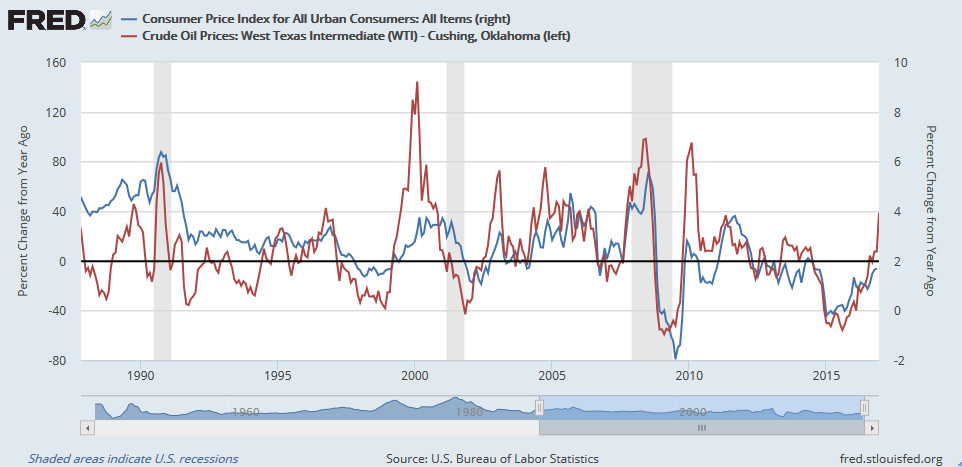

Rast cien z trhov aktív sa do rastu spotrebiteľských cien raz preleje. Bude 2017 rokom inflačného prebudenia? Doteraz pomáhala ropa. Jej cena klesla zo 100 dolárov v roku 2014 až na 30 dolárov začiatkom roku 2016. Počas minulého roku ale cena ropy vzrástla o takmer 40 % (graf pre európsku ropu a HICP infláciu tu) a to ovplyvní aj obľúbené ukazovatele inflácie.

Ešte nestihlo došumieť silvestrovské šampanské a jedného prekvapenia sa už dočkali v Nemecku. Nemecké spotrebiteľské ceny namiesto očakávaného medziročného rastu 1,3 % dali v decembri + 1,7 % (odhad). To je najrýchlejší rast od júla 2013. Hyperinfláciou hypersenzitivizované Nemecko pritom vstupuje do volebného roku. Tlak na ECB, aby sprísnila menovú politiku, zrejme porastie. To môže viesť k ukončeniu QE, prípadne rastu základného úroku skôr, než trhy čakajú.

2. Praskne dlhopisová bublina?

Poskočenie inflačných očakávaní môže spôsobiť problémy dlhopisovým trhom. Kto by chcel držať dlh s nízkym fixným výnosom pri rastúcej cenovej inflácii? Pokles reálnych úrokov môže viesť k výpredajom a rastu trhových výnosov – kompenzáciám dlžníkom za to, že sú ochotní dlh držať. Výnosy začali rásť (ceny dlhopisov klesať) už koncom minulého roku. Ak tento rast nie je len hrboľom v pokračujúcom poklese, ale ide o zmenu dlhodobého trendu, bude to mať zásadné dopady na predĺžené krajiny či ekonomiky. A inštitúcie, ktoré ich dlhy vlastnia.

Pri rastúcej inflácii môžu byť centrálne banky zatlačené do kúta. Buď opustia inflačné ciele alebo budú musieť zvýšiť úroky. Defaulty, reštrukturalizácie dlhu a/alebo štátne záchrany. Nasledujúce roky môžu byť skutočne divoké. Keď je bublina dostatočne veľká, nájsť špendlík nie je problém. Spúšťačom môže byť dlhová kríza v Číne alebo podnikové bankroty v USA.

3. Dá Taliansko Quitaly?

Alebo Quitaly. Politická nestabilita v Taliansku otvára možnosť vystúpenia krajiny z eurozóny. Napriek tomu, že ide o málo pravdepodobný scenár, pre jeho zásadné dopady na stabilitu európskeho bankového sektora je dobré pozorne sledovať vývoj v tejto krajine.

Rýmuje aj Marine Le Penová, šéfka francúzskych nacionalistov. Chce „návrat k národnej mene“, pričom Európa si môže euro ponechať aj naďalej podobne, ako fungovala ECU – spoločná menová jednotka pred eurom. Le Penová má zrejme finančné suchoty. Ruská banka ju vyzvala na splatenie úveru 9 miliónov eur z roku 2014 na ich politickú kampaň. Tak sa asi snaží pritvrdiť.

Euro a európske banky môžu mať problémy aj v prípade, že Frexit a Quitaly ostanú len nenaplneným nacionalistickým snom. Stačí, aby spadlo to správne talianske bankové domino.

4. Začne útek z akciových trhov?

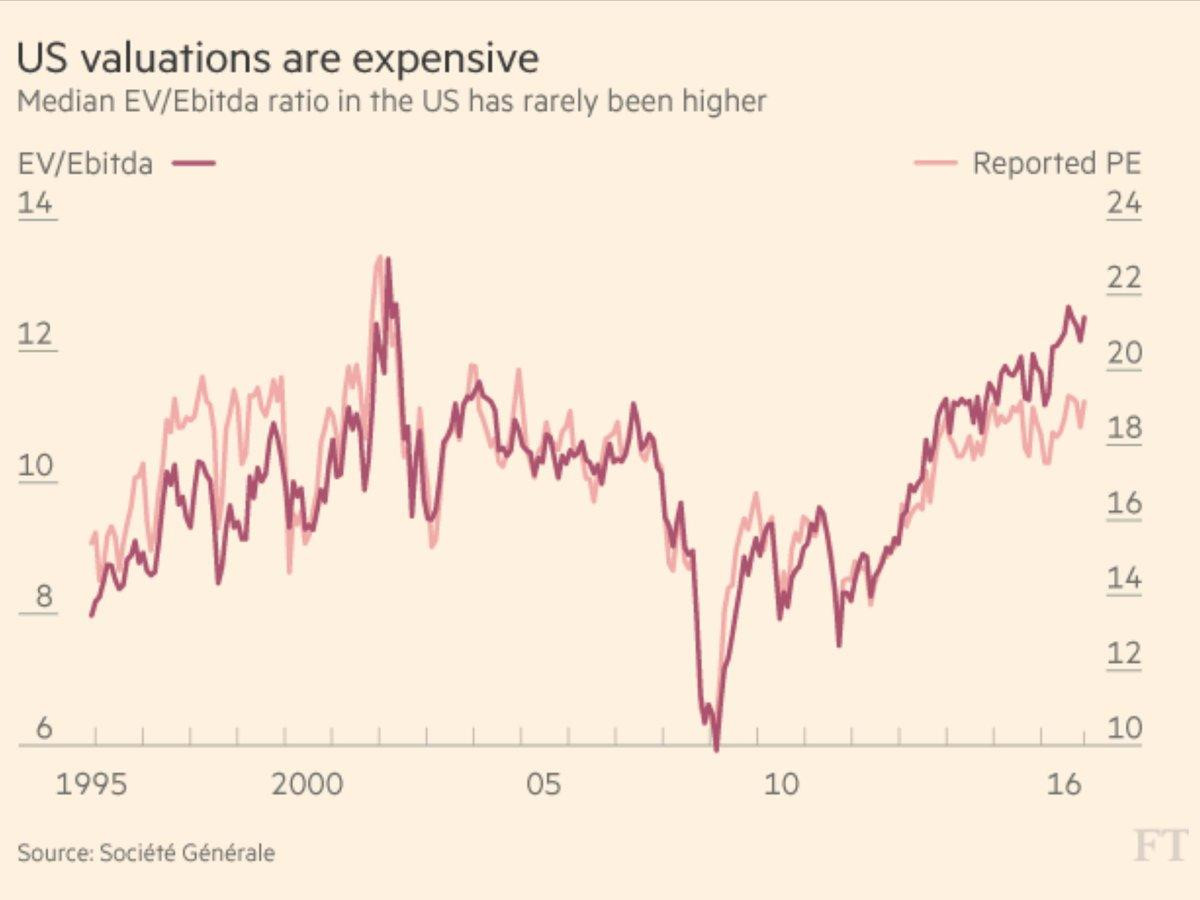

Nechcel by som byť teraz prezidentom USA. Ekonomických nášľapných mín je neúrekom. Akciovým trhom sa darí už relatívne dlho, Trumpove zvolenie oslávili dodatočnou eufóriou. Akcie sú drahé a Fed začína dvíhať úroky. Posledné dva cykly zvyšovania úrokov centrálnou bankou skončili pohromou. Pre ilúzie na akciových trhoch, aj pre pomýlené investície v ekonomike. Ak začnú bubliny nafúknuté zlými peniazmi praskať Trumpovi pod zadkom, môže mať problém dovládnuť, nieto sa tešiť na druhé volebné obdobie.

5. Spamätá sa EÚ?

Európska únia sa rozpadáva. Je to aj výsledok doterajších európskych politík, projektu eura a pôsobenia čelných predstaviteľov EÚ. Tí zatiaľ na čele s prezidentom Európskej komisie Junckerom hrajú mŕtveho chrobáka (klamár Juncker kričí chyťte klamára).

Chýba reflexia a diskusia o zásadných zmenách. Namiesto nej blúznenie o fiškálnej únii, neschopnosť koordinácie v riešení migrácie a vyhrážanie sa členovi, ktorý opúšťa spoločenstvo. Veľká Británia sa pritom nikam nesťahuje a naďalej zostane s nami na rovnakej ekonomickej lodi. Nečakám dramatickú reformu, no náznak pochopenia vážnosti situácie a pokory z Bruselu by potešil. Aby fatamorgána svetlých integračných zajtrajškov neohrozila základné slobody, ktoré si môžeme užívať dnes.

Text je výsekom z mailového týždenníka Juraja Karpiša „Zlé peniaze, dobrý život“.