NBS v minulom týždni zverejnila aktuálny vývoj cien nehnuteľností. Tie ukázali dvojciferné tempo rastu cien bytov, čo v kombinácii s minimálnymi úrokmi zvýšilo obavy o prehrievanie sa trhu s nehnuteľnosťami. V nedávnom komentári Beblavý chce obmedziť nezávislosť NBS som na konci napísal, že zatiaľ to na bublinu na našom realitnom trhu nevyzerá, keďže v predošlých rokoch rástli mzdy rýchlejšie ako ceny nehnuteľností. Teraz som sa pozrel na tento vývoj podrobnejšie.

Na ceny nehnuteľností nie je možné pozerať sa v absolútnom vyjadrení, keďže príjmy domácností sa v priebehu času menia. Pre pohľad na zmenu dostupnosti bývania kvôli zmene cien je potrebné dať ich do pomeru s mzdami, a pokiaľ tento pomer prudko vyskočí, tak rastie riziko toho, že v prípade zvýšenia úrokových sadzieb (alebo iného šoku), budú mať domácnosti problém so splácaním hypoték.

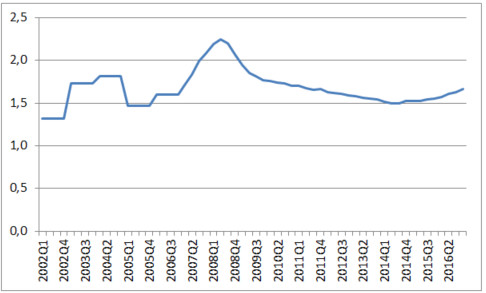

Keď sa pozrieme na podiel priemernej ceny bytu k mzde (t.j. koľko hrubých miezd potrebuje priemerný občan SR na kúpu 1 m2 bytu), tak tento pomer začal pri bytoch rásť koncom roka 2014, počas ktorého dosiahol dno v tomto cykle na úrovni 1,5 miezd za m2. Vo štvrtom kvartáli 2016 by už tento pomer mal byť okolo 1,66. Domy som do tejto štatistiky nezahŕňal, keďže pri nich je rast cien podstatne nižší, a tým pádom aj riziko bubliny.

Vývoj pomeru priemernej ceny m2 bytov k v priemernej mzde

Týchto 1,66 m2 je najviac od roku 2011. Ako vidíme z grafu, tak súčasné tempo rastu ani zďaleka nepripomína prudký rast z rokov 2007-2008, kedy vzrástol z 1,6 až na 2,2 hrubých miezd za m2 v treťom kvartáli 2008. V tomto smere teda súhlasím s NBS, že riziko nejakého bublinoidného boomu je zatiaľ nízke.

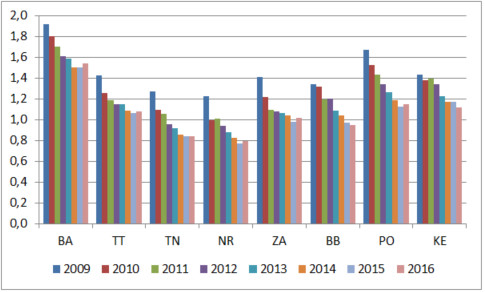

Sú to však dáta za celé Slovensko. Pozrime sa na čísla po jednotlivých krajoch, či niektoré regióny nevykazujú väčšie riziko ako iné. Pre kraje som počítal s cenami bytov aj domov, keďže samostatné štatistiky pre byty neboli k dispozícii (znamená to, že hodnoty a rast sú o niečo nižšie, ako keby som bral do úvahy čisto byty). Pre roky 2015 a 2016 ešte nie sú k dispozícii mzdy po krajoch, tak som počítal s tým, že všade rástli rovnakým tempom ako pre celé Slovensko (realita bude síce trochu odlišná, v konečných číslach by to však malo spraviť len minimálne rozdiely).

Vývoj pomeru priemernej ceny m2 domov a bytov k v priemernej mzde podľa krajov

Suverénne najviac sa za m2 rezidenčnej nehnuteľnosti platí v Bratislave (vyše 1,5-násobok hrubej mzdy), za Bratislavou nasleduje východ, kde je tento pomer nad 1,1, v Banskobystrickom, Žilinskom a Trnavskom kraji dosahuje cena za m2 zhruba úroveň priemernej mzdy a relatívne najlacnejšie je bývanie v Trenčianskom a Nitrianskom kraji, kde sa tento pomer pohybuje okolo 0,8.

Čiže riziko „prepálenosti“ cien nehnuteľností je Bratislavskom kraji podstatne vyššie ako v ostatných regiónoch Slovenska. Je však potrebné povedať, že je stále výrazne nižšie ako bolo v rokoch 2007-2009.

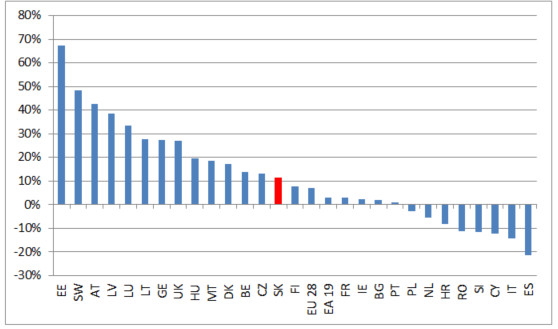

Pozrime sa ešte na to, ako je na tom slovenský realitný trh v porovnaní so zvyškom EÚ. Údaje pre všetky krajiny sú k dispozícii od roku 2010 (mimo Grécka, ktoré možno aj kvôli úsporným opatreniam prestalo s vykazovaním týchto dát). Pri zmene cien rezidenčných nehnuteľností od roku 2010 sa Slovensko nachádza spomedzi krajín EÚ niekde v strede.

K tretiemu kvartálu 2016 boli v porovnaní s rokom 2010 ceny nehnuteľností o 11% vyššie. Napríklad v Estónsku sú vyššie o dve tretiny, vo Švédsku o takmer polovicu a v Rakúsku o vyše 40%. Čiže ani porovnanie so zvyškom EÚ zatiaľ neukazuje výrazné prehrievanie sa trhu s nehnuteľnosťami.

Zmena cien nehnuteľností medzi Q3 2016 a rokom 2010 v krajinách EÚ

Aby som to zhrnul, situácia na našom realitnom trhu zatiaľ nevykazuje také známky prehriatosti ako v rokoch 2007-2009, keďže v tejto dekáde rástli mzdy rýchlejšie ako ceny nehnuteľností.

V posledných kvartáloch sa však začína situácia vyhrocovať a pokiaľ by tento trend pokračoval, tak by sa ceny nehnuteľností dostali do rizikovejšieho teritória. Preto vítam snahu NBS ochladiť trh s nehnuteľnosťami novými obmedzeniami pre spoluúčasť dlžníkov.

P.S.: Nie som si úplne istý kvalitou dát. Celkový vývoj cien nehnuteľností sa kvôli ich rôznorodosti odhaduje ťažko. Pre malú krajinu ako Slovensko, kde nehnuteľností nie je v absolútnom počte až tak veľa, to platí dvojnásobne.

Čiže nevylučujem ani takú možnosť, že reálny rast je o niečo vyšší, ako ukazujú čísla NBS. Nemyslím si však, že tento odhad by bol natoľko nepresný, aby to niečo zmenilo na závere, že zatiaľ to na bublinu nevyzerá.