Pri slabom eure nemôže mať každý taký obchodný prebytok ako Nemecko, lebo svet nemá kapacitu takéto prebytky nakupovať

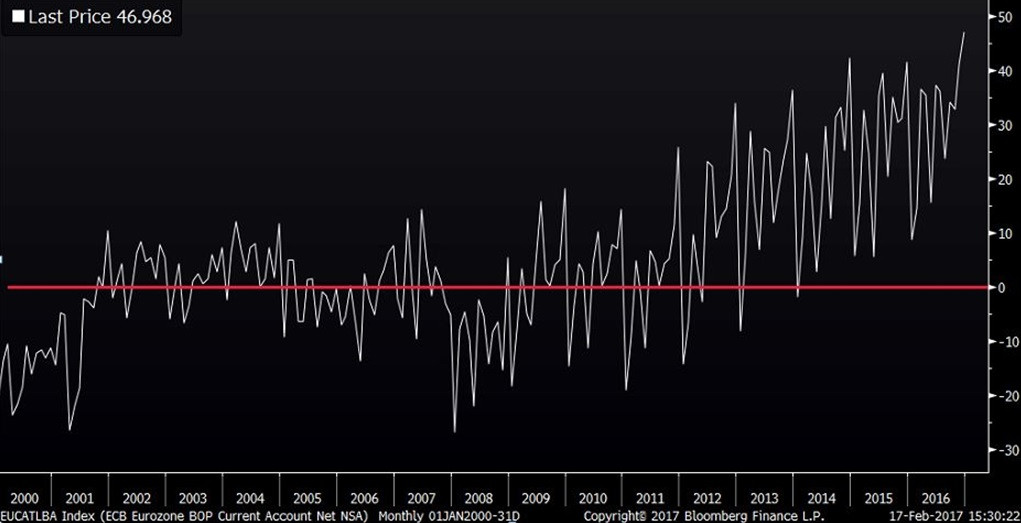

V piatok vykázal eurostat pre eurozónu najvyšší prebytok na bežnom účte platobnej bilancii v histórii – 47 mld. EUR. Po sezónnej úprave bol historicky tretí najvyšší (najvyšší bol v novembri 2016). A takmer 100 percent z neho tvorí prebytok na obchodnej bilancii. To znamená, že eurozóna podstavne viac vyváža, než dováža.

Vývoj bežného účtu platobnej bilancie eurozóny (bez sezónneho očistenia, mld. EUR)

Tento vysoký prebytok na bežnom účte eurozóny má dve príčiny:

1) Slabé euro pre najkonkurencieschopnejšie krajiny – krajiny s najväčšou konkurencieschopnosťou, ktoré keby neboli v eurozóne, tak by mali podstatne silnejšiu menu, valcujú globálnu konkurenciu a aj konkurenciu z periférie eurozóny. Ich situácia sa dá prirovnať k tomu, keď Čína umelo oslabovala svoju menu (akurát že oni umelo menu neoslabujú, slabú ju majú kvôli tomu, že sú v jednej menovej únii s Talianskom či Španielskom). Týka sa to predovšetkým Nemecka a Holandska, čiastočne aj Rakúska, Írska, či Luxemburska.

2) Slabý dopyt v periférnych ekonomikách – ešte pred krízou hospodárili periférne ekonomiky eurozóny s vysokými deficitmi na bežných účtoch, to znamená, že spotrebovali podstatne viac než vyrobili a financovali to pôžičkami z jadra eurozóny. Napr. španielska banka si požičala od nemeckej, následné tieto peniaze posunula nejakému Španielovi, ktorý si za nich kúpil byt a developer následne nemecké auto. Čiže prebytky jadra eurozóny boli vo veľkej miere konzumované v periférii a recyklované späť do jadra.

Po kríze sa to však zmenilo, vlády na periférii museli šetriť a banky, ktoré sa dostali do problémov, nepožičiavali. Recesia znížila domáci dopyt, tým pádom aj importy, čo najskôr znížilo deficity na bežnom účte platobnej bilancie a neskôr ich poslalo do prebytku. Opakujem, nie je to však kvôli vysokej konkurencieschopnosti domácich výrobcov, ale kvôli kolapsu importov. Do tejto skupiny môžeme zaradiť Taliansko, Španielsko, Grécko, Portugalsko a čiastočne aj Slovinsko.

V relatívne vyšších deficitoch na platobnej bilancii sú aktuálne len krajiny, ktoré sú menej konkurencieschopné, ale nie až natoľko, aby im to spôsobilo také problémy, ktoré by im výrazne znížili kapacitu importovať – sú to Francúzsko, Belgicko a Fínsko.

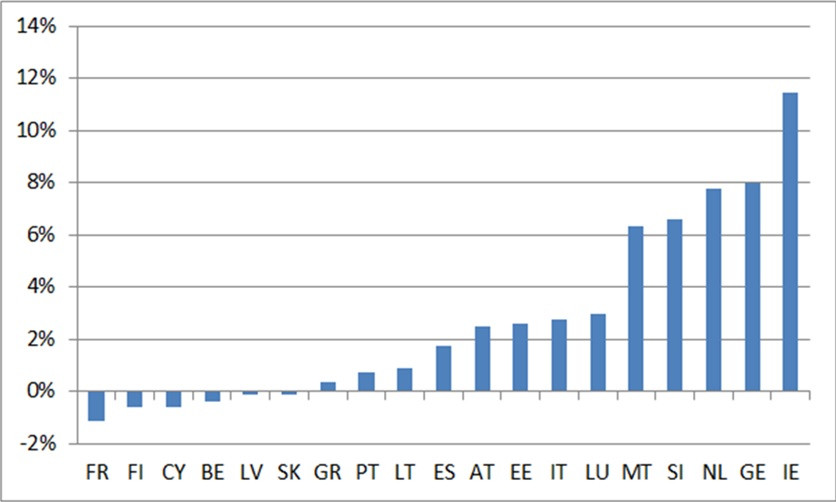

Vývoj salda bežného účtu platobnej bilancie krajín eurozóny k HDP za rok 2016

Niekto by mohol povedať, že tieto vysoké prebytky Európy sú dobré a pomáhajú jej vyhrabať sa z problémov. Ja tento názor nezdieľam. Z môjho pohľadu len potvrdzujú silné rozdiely medzi prvou a druhou skupinou krajín - kým sa jadro eurozóny topí v obchodných prebytkoch, periféria naďalej bojuje s nízkou konkurencieschopnosťou, ktorá drží jej importy utlmené.

A nie, nemôže sa to celé vyrovnať tak, že každá krajina bude Nemeckom a bude mať prebytok na bežnom účte 8 percent HDP, pretože tieto prebytky by musel byť zvyšok sveta schopný absorbovať. Taká kúpna sila v globálnej ekonomike neexistuje (aktuálne je prebytok eurozóny 3,7% HDP).

Zatiaľ to však vyzerá tak, že eurozóna bude pokračovať cestou „germanizácie“. Je to dôsledkom na sebe nezávislých politík jadra eurozóny a ECB. Jadro eurozóny na čele s Nemeckom tlačí na konsolidáciu a vyššiu konkurencieschopnosť. Kvôli konsolidácii ostanú nižšie verejné investície a spotreba, ktorú navyše bude držať utlmenú aj tlak na vyššiu konkurencieschopnosť (t.j. pomalší rast miezd, najmä na periférii). Čiže exporty by mali rásť a pri utlmenom domácom dopyte by sa to malo pretaviť do ešte vyšších prebytok na platobnej bilancie (a to už v súčasnosti sa v tomto smere na eurozónu nechytá ani Čína, ktorú u nás kvôli obchodným prebytkom po krčmách označujú ako zlodeja pracovných miest).

Za normálnych okolností by to vyrovnala silnejšia mena, ktorá by zhoršila pozíciu exportérov z eurozóny v zahraničí a zlacnila importy. Tu však narážame na už spomínanú ECB a jej posadnutosť bojom proti nízkej inflácii. Finančné toky majú dnes totiž vyšší vplyv na kurzy mien ako toky tovarov a služieb. A nízke úročenie príliš finančné toky do eurozóny neláka, čo drží aj napriek vysokým obchodným prebytkom euro nízko. A keďže na poslednom zasadnutí ECB jej šéf Draghi stanovil štyri fakt silné podmienky, ktoré musia byť splnené, aby ECB považovala svoj inflačný mandát za naplnený a mohla zvyšovať úročenie, tak to vyzerá tak, že euro tak skoro silné nebude. A tým pádom nebude možné vyrovnávať tieto prebytky silnejším kurzom.

Pred pointou dám ešte taký disclaimer, že nepatrím k najväčším fanúšikom eura. Tí, čo ma čítajú dlhšie, vedia prečo, nejdem to tu teraz rozoberať, každopádne pointa čosi naznačí (netýka sa to EÚ, tam sú výhody jednoznačné). Keď to už má nejako fungovať, tak sa musia znížiť nerovnováhy medzi jadrom a perifériou. A to pri politike slabého euro za strany ECB bude fungovať len tak, že Nemecko a Holandsko budú viac „talianske“ a celá periféria viac „nemecká“. Nemôže byť pri slabom eure každý Nemeckom s prebytkom na obchodnej bilancii na úrovni 8 percent HDP, pretože toľko tovarov a služieb nebude mať eurozóna kam exportovať, matematicky to nesedí.