Trhy očakávajú, že ECB začne so zvyšovaním úrokových sadzieb začiatkom budúceho roka. Nízka jadrová inflácia a komunikácia ECB však hovoria niečo iné.

V posledných dňoch začali trhy pri eure započítavať bizarnú vec. A to, že ECB začne zvyšovať úrokové sadzby skôr, než ukončí nákup dlhopisov (kvantitatívne uvoľňovanie).

Aktuálny program kvantitatívneho uvoľňovania na úrovni 60 mld. eur mesačne skončí koncom roka. Len málokto však očakáva, že ho ECB nepredĺži. Najoptimistickejšie prognózy hovoria o tom, že bude od nového roka objem kvantitatívneho uvoľňovania mesačne lineárne znižovať až k nule. Tak ako to robil v roku 2014 FED. Pokiaľ by ho ECB na každom zasadnutí znížila o 10 mld. eur (FED ho znižoval o 10 mld. USD), tak by ho ukončila niekedy na jeseň.

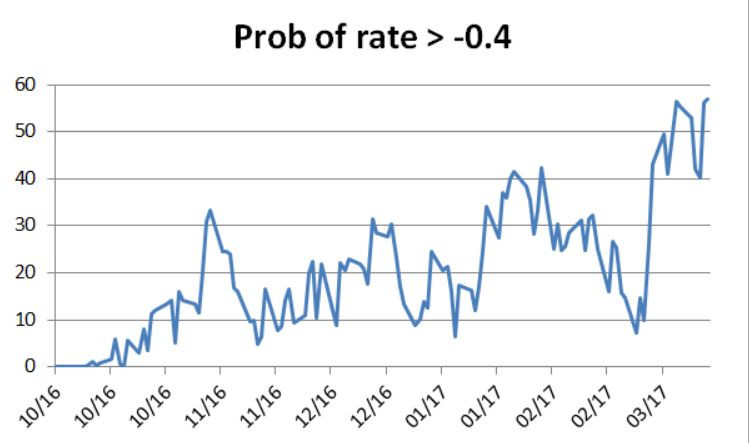

Z vývoja na swapových trhoch však vieme vyčítať, že trhy aktuálne pripisujú viac ako päťdesiatpercentnú pravdepodobnosť zvýšenia úrokových sadzieb v eurozóne už v januári 2018. Konkrétne v piatok to bolo 57%. Prvého marca bola pritom táto pravdepodobnosť nižšia ako 10%:

Vývoj pravdepodobnosti, že ECB zvýši do januára 2018 depozitnú sadzbu:

Tieto očakávania posunuli nahor tri udalosti:

1) Dosiahnutie dvojpercentného inflačného cieľa vo februári

2) Predznačenie zlepšených vyhliadok pre vývoj budúcich úrokových sadzieb na zasadnutí ECB začiatkom mesiaca (relatívne vysoká revízia inflačných prognóz nahor + vypustenie frázy, že v prípade potreby bude kvantitatívne uvoľňovanie navýšené)

3) Informácie z médií, že sa v ECB diskutuje aj o možnosti zvýšenia depozitnej sadzby skôr ako sa ukončí nákup dlhopisov. Prvý krát o tom informovala pred týždňom v piatok agentúra Reuters, s odvolaním sa na nemenovaný zdroj, ktorý bol prítomný na zasadnutí ECB. A minulý štvrtok o takejto možnosti špekuloval v rozhovore pre nemecký Handelsblatt guvernér rakúskej centrálnej banky Nowotny.

Z môjho pohľadu sú takéto úvahy brutálne predčasné. Diskutovať v rámci ECB sa síce o tom môže, to však neznamená, že sa tak stane. A už vôbec nie v januári 2018. Ostatne, potvrdzuje to aj výstup z posledného zasadnutia ECB, v ktorom sa aj marci objavila fráza, že banka očakáva zvýšenie úrokových sadzieb až určitú dobu po ukončení kvantitatívneho uvoľňovania (citácia z tlačovej konferencie po poslednom zasadnutí ECB):

„Na základe pravidelnej ekonomickej a menovej analýzy sme sa rozhodli ponechať kľúčové úrokové sadzby ECB na nezmenenej úrovni. Aj naďalej očakávame, že na súčasnej alebo nižšej úrovni zostanú počas dlhšieho obdobia a ešte podstatnú dobu po skončení čistého nákupu aktív.“

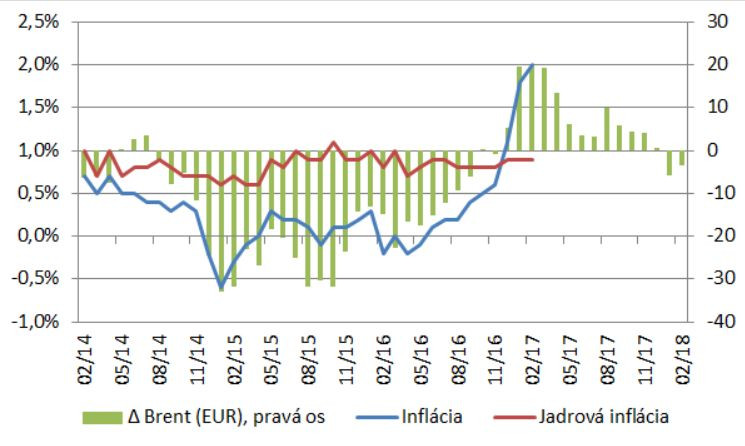

V januári 2018 totiž bude ECB pravdepodobne ďaleko od svojho inflačného cieľa. Aktuálne síce inflácia v eurozóne dosahuje dve percentá, jej zrýchlenie však súvisí výhradne s medziročnou zmenou ceny ropy. A keďže minimá dosiahla v minulom roku ropa práve v prvých dvoch mesiacoch, tak sa od jarných mesiacov tento efekt začne rozpadávať. Pokiaľ ropa nezačne opäť rásť (aktuálne je na tohtoročných minimách), tak sa bude inflácia postupne vracať k jadrovej, ktorá je aktuálne na úrovni 0,9%, čo je menej ako polovica inflačného cieľa.

V grafe nižšie je zobrazený vývoj celkovej a jadrovej inflácie a medziročnej zmeny ropy Brent v eurách, do ďalších mesiacov je medziročnú zmenu ceny ropy zobrazená projekcia pre ten prípad, kedy by ostala cena ropy na aktuálnych úrovniach. Je z neho pekne vidno, že celková inflácia je predovšetkým o medziročnej zmene ceny ropy a že pokiaľ nezačne ropa opäť rásť, tak inflácia začne onedlho klesať.

Pri aktuálnom vývoji cien ropy a jadrovej inflácie by sa teda onedlho mala začať inflácia opäť začať vzďaľovať od cieľa a týmpádom by sa mal znížiť tlak na ECB, aby uťahovala svoju politiku. Keď už, tak od nového roka začne znižovať kvantitatívne uvoľňovanie, zvýšenie úrokových sadzieb však v tejto situácii nevidím reálne. Najmä keď ECB tvrdí, že sadzby nehodlá zvyšovať ešte určitú dobu po ukončení nákupov dlhopisov.

Trhy to teda aktuálne s očakávaniami od ECB preháňajú.