S pokračujúcim silným rastom cien nehnuteľností na Slovensku sa čím ďalej, tým viac skloňuje slovo bublina. Ja by som bol s použitím tohto slova zatiaľ opatrný, keďže pomer priemernej ceny za meter štvorcový k priemernému príjmu je stále výrazne nižší ako v roku 2008 (viac som o tom písal tu). Každopádne, pokiaľ sa tento trend prudkého rastu cien nehnuteľností v priebehu niekoľkých kvartálov neumúdri, tak sa bublina môže stať realitou.

V nasledujúcich riadkoch sa pozriem na to, čo by nám hrozilo, keby to teda buchlo. Priame kanály dopadu na ekonomiku vidím tri:

-

Dopad na zamestnanosť

-

Dopad na HDP

-

Dopad na finančný sektor

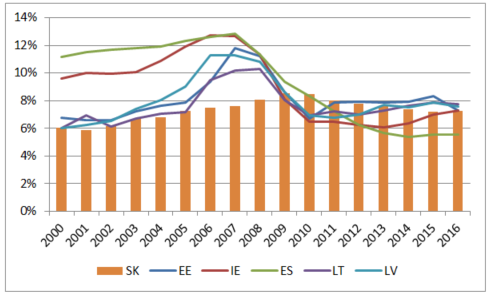

Začnime dopadom na zamestnanosť. Prasknutie realitnej bubliny by malo za následok pokles aktivity v stavebníctve a týmpádom aj pokles zamestnanosti v tomto sektore. Čiže pre ekonomiku by to znamenalo menej investícií, menej zamestnaných, menej spotreby a väčší tlak na sociálny systém. Keď však súčasnú situáciu na Slovensku porovnáme s krajinami EÚ, v ktorých sme boli svedkami najväčších bublín (t.j. Írsko, Španielsko a Pobaltie), tak v posledných rokoch u nás nebadať nárast zamestnanosti v stavebníctve.

Percento ľudí zamestnaných v stavebníctve na Slovensku a v krajinách s realitnými bublinami:

Skôr naopak, aktuálne je podiel stavebníctva na zamestnanosti 7,26 percenta, pričom v roku 2009 to bolo 8,5 percenta. Všetky „bublinoidné“ krajiny mali v čase bubliny tento podiel nad 10 percent. Aktuálne ho majú zhruba podobný ako Slovensko. Čiže v prípade možných budúcich problémov v slovenskom realitnom sektore to ani zďaleka nevyzerá na taký šok pre trh práce, akého sme boli svedkami v týchto krajinách.

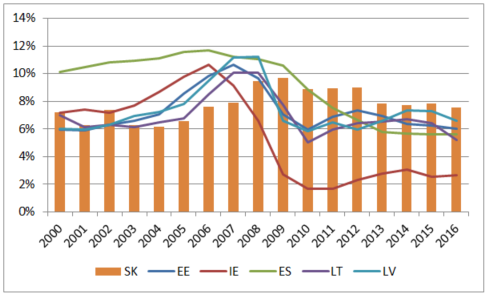

Prejdime na dopad na HDP. Čím väčší podiel by malo stavebníctvo na HDP, tak tým väčšia časť z výkonu ekonomiky by sa pri prasknutí bubliny stratila. Štát by následne musel uťahovať opasky, aby sa zmestil do pravidiel ohľadom deficitu a dlhu, ktoré sa vykazujú v pomere k HDP.

Aj v tomto prípade je pre Slovensko trend v posledných rokoch pozitívny, podiel stavebníctva na HDP je 7,5 percenta, čo je najmenej od roku 2005. V krajinách s veľkými bublinami bol pritom nad úrovňou 10 percent. Aktuálne je u nás trochu vyšší ako v ostatných (mimo Írska, kde sa v súčasnosti nestavia takmer nič), ani zďaleka však nie je na úrovniach týchto krajín spred roku 2009, čiže aj v tomto smere by bol šok pri prasknutí realitnej bubliny miernejší:

Podiel stavebníctva na HDP pre Slovensku a krajiny s realitnými bublinami:

V neposlednom rade sa pozrime na bankový sektor. Ten, ako majú mnohí v pamäti, môže byť ešte väčšou brzdou pre ekonomiku ako prepad zamestnanosti a HDP. Čím väčšie straty pre finančný sektor, tým nižšia je jeho ochota úverovať a od určitej úrovne strát je dokonca zvykom do bankového sektora nalievať verejné zdroje, ktoré potom chýbajú inde.

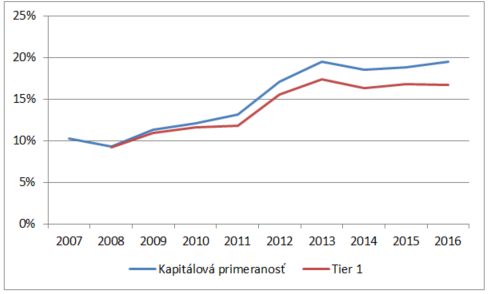

V tomto smere urobili naše banky od krízy výrazný pokrok (je potrebné povedať, že v tom majú prsty aj ďaleko prísnejšie regulatórne požiadavky). Ich ukazovateľ kapitálovej primeranosti, čo je v ľudskej reči vankúš pre prípadné straty, vzrástol od roku 2008 zhruba dvojnásobne.

Pre najväčšie tri banky je aktuálne ukazovateľ kapitálovej primeranosti (zjednodušené povedané je to podiel vlastných zdrojov banky k nimi rozdaným pôžičkám), na úrovni takmer 20 percent. Jej prísnejší ukazovateľ „Tier 1“ (ktorý má obmedzenejšiu definíciu vlastných zdrojov), je na úrovni 16,5 percenta.

Vývoj neváženého priemeru ukazovateľov kapitálovej primeranosti troch najväčších slovenských bánk:

V roku 2008 boli oba ukazovatele pod 10 percent. A to sa ešte v tom čase banky vysporiadavali s rastom objemu nesplatených úverov z 2 percent nad 5 percent. Zvládli to však bez väčších šrámov. Aktuálne je ich kapacita znášať straty podstatne vyššia, a keď sa ich počas krízy pri výrazne nižších kapitálových vankúšoch citeľnejšie nedotkol pokles cien nehnuteľností o niečo cez 10 percent, tak by mali byť schopné prežiť aj podstatne vyššie otrasy.

Nechcem aktuálnu hrozbu nijakým spôsobom znižovať. Nie som fanúšikom zahrávania sa s ohňom. Keď sa novým pravidlám NBS nepodarí trh s nehnuteľnosťami ochladiť, tak by mala sprísňovať pravidlá ďalej (napr. pre spotrebné úvery, ktorými sa limity pre hypotéky obchádzajú). Je však potrebné povedať, že na rozdiel od krajín, v ktorých praskli v minulej dekáde veľké realitné bubliny, badať v porovnaní so súčasným stavom na Slovensku dve hlavné rozdiely:

-

Rast ekonomiky a ani zamestnanosti neťahá stavebný sektor

-

Banky majú ďaleko väčšie vankúše pre prípadné straty

A preto by ani prípadný vyšší pokles cien nehnuteľností nemal potenciál spôsobiť také problémy ako v Španielsku, Írsku, či na Pobaltí. Ďaleko väčším problémom by pre Slovensko aktuálne bolo to, keby sa vo svete prestali predávať naše autá.