Jedným z nich bola podpora hypoték pre menej bonitných dlžníkov, ktorú praktizovali vlády oboch Bushovcov a Clintona. Pološtátne hypotekárne agentúry Freddie Mae a Fannie Mac mali stanované ciele, koľko percent hypoték majú rozdávať pre menej bonitných klientov (tie sa navyše neustále navyšovali). Napokon do nich musela vláda naliať viac ako 200 mld. dolárov a ich dlhopisy musela skupovať centrálna banka FED.

Síce to nie je až také tlačenie na pílu, ale s podporou tvorby dlhu pre rizikovejšie skupiny dnes prichádza aj poslanec Beblavý. Tomu sa nepáči, že NBS sa snaží obmedziť podiel hypoték s minimálnou spoluúčasťou a chcel by z týchto pravidiel vyňať mladé rodiny.

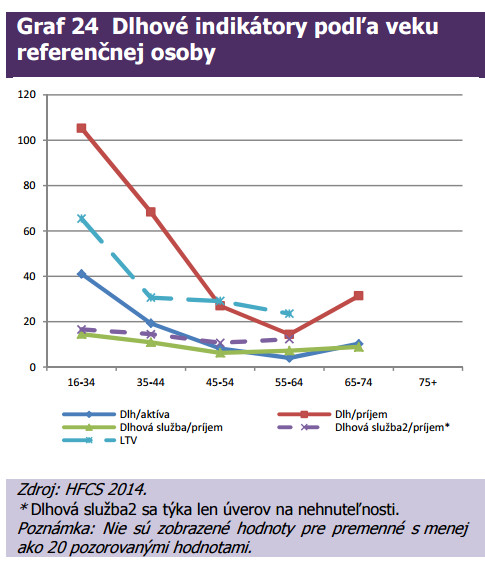

V praxi to znamená vyššie úvery pre menej bonitných dlžníkov. Podľa Prieskumu financií a spotreby domácností z dielne NBS mala v roku 2014 kategória do 34 rokov nielen najvyšší mediánový dlh (niekde medzi 30 až 35 tis. eur), ale aj suverénne najvyšší pomer dlhu k ročným príjmom, ten bol dokonca nad 100%:

Takže práve mladí dlžníci sú tou najrizikovejšou skupinou. Keď si to celé posadíme do kontextu „slovenského sna“ (na západe až tak tento trend rozšírený nie je) skončiť školu, zobrať si hypotéku a bývať vo vlastnom, tak je to predovšetkým táto skupina, ktorá tlačí nahor ceny nehnuteľností.

Keď niekoľkým desiatkam percent dopytu zlepšíte podmienky, tak v konečnom dôsledku to môže vypáliť tak, že kvôli následným vyšším cenám (ponuka pri nehnuteľnostiach nereaguje práve najpružnejšie), bude záťaž pre rodinné rozpočty podstatne vyššia ako keby si určitú čiastku museli nasporiť. A vyryžujú z toho developeri.

Po tomto opatrení by Slovensko skončilo s ešte väčším dlhom domácností (k koncu prvého kvartálu to bolo 34,9% HPD). Ten je síce v porovnaní so západom Európy nízky, je to však vo veľkej miere v dôsledku toho, ako sa premieňalo kolektívne vlastníctvo bytov na súkromné, a preto majú postsocialistické krajiny podstatne nižší dlh domácností.

Preto je tento dlh je koncentrovaný predovšetkým v kategórii mladých dlžníkov a v oblastiach, kam prichádzajú ľudia za prácou. Čiže máme na Slovensku určité rizikové segmenty.

Keď sa pozrieme do histórie, tak tá nabáda skôr k monetárnej ako k fiškálnej zodpovednosti. Už som viackrát písal, že fiškálne krízy prichádzajú len v krajinách, ktoré si nepožičiavajú vo vlastnej mene. Za verejným dlhom totiž v dnešnom monetárnom systéme, či sa nám to páči, alebo nie, stojí centrálna banka.

Aj preto dochádza k fiškálnym krízam len v emerging ekonomikách, ktoré nemajú dostatok domáceho kapitálu a sú nútené si požičiavať v cudzích menách, a v eurozóne, kde ECB svojho času nestála za verejnými dlhmi členských krajín, preto mali verejné dlhy eurozóny viac charakter dlhu denominovaného v cudzej mene.

Keď si vezmem nové tisícročie, tak si na fiškálnu krízu spomínam len v Grécku a Taliansku (plus čiastočne v Portugalsku, tam však bolo aj veľa hypotekárneho dlhu), naopak ku krízam, ktoré mali pôvod v zadlžení domácnosti došlo v USA, Británii, Írsku, Španielsku a v pobaltských krajinách (plus určite som ešte na niekoho zabudol). A podobne tomu bolo aj v druhej polovici minulého storočia.

Beblavý povedal, že nevidí dôvod, aby sa vzťahovali nové pravidlá NBS pre všetkých. Ja ich teda vidím, po prvé to, čo som napísal v predošlých riadkoch – krízy sú ďaleko častejšie monetárneho ako fiškálneho dôvodu. Po druhé, ECB drží dlhodobé úročenie extrémne nízko, a nedrží ho tam kvôli Slovensku, ale kvôli Taliansku, Grécku a Španielsku.

Čiže bez nich by bolo dlhodobé úročenie v eurozóne pravdepodobne vyššie. A po tretie, s bonifikáciami si už dnes niektorí mladí (ktorí tvoria najväčšiu časť dopytu po hypotékach) môžu znížiť úrokový komponent hypotekárnej splátky na nulu. Čiže podmienky na hypotekárnom trhu sú viac než uvoľnené.

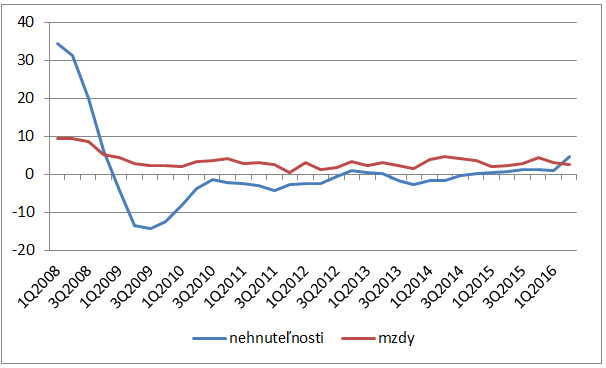

V jednom s ním však súhlasím, na bublinu to na zatiaľ pri slovenských realitách nevyzerá (teda minimálne nie na nejakú väčšiu). Okrem nízkeho celkového dlhu domácností to naznačuje aj vývoj cien nehnuteľností, ktorý bol dokonca nižší ako rast miezd (aj keď zoberieme do úvahy štatistické nedokonalosti, tak tam je určitá vata).

Ceny nehnuteľností budú na rozdiel od tovarov a služieb z dlhodobého hľadiska vykazovať rast zhruba na úrovní nominálneho HDP či miezd, keďže viac pôdy v oblastiach, kde je vysoký dopyt po bývaní, zatiaľ technológia vytvoriť nedokáže

Medziročná zmena cien nehnuteľností a priemerných miezd (zdroj Makrodatabáza NBS):

Avšak to, že to nevyzerá na bublinu, nie je dôvod tlačiť na pílu. Máme jedny z najzdravších bánk v eurozóne, tak si to neodpálme. Asi sa všetci zhodnú na tom, že súčasná pozícia Slovenska v krivke hospodárskeho cyklu si vyžaduje inú monetárnu politiku ako pre Grécko či Taliansko.

Po tom, ako sme vstupom do eurozóny odovzdali monetárnu politiku do rúk ECB, tak Slovensku ostalo málo nástrojov na jej uťahovanie/uvoľňovanie v prípade potreby. Jedným z týchto zvyšných nástrojov sú práve limity pre spolufinancovanie hypoték pre banky.

Keby prešiel Beblavého návrh, tak by to de facto znamenalo, že sa tento nástroj presunie z rúk nezávislej NBS k Robinom Hoodom do parlamentu. A ako vieme, tí majú tendenciu rozmýšľať maximálne na štyri roky a nie v kontexte dlhodobej stability. NBS sa v tomto smere správa zodpovedne. Nechajte ju robiť si svoju prácu, pán Beblavý.

P.S.: Vzhľadom na negatívne demografické projekcie som rozhodne za podporu mladých rodín. Určite sú lacnejšie opatrenia na zmiernenie negatívneho demografického vývoja dnes ako látanie obrovských dier vo verejných financiách v budúcnosti. Skôr by to však malo byť vo forme opatrení ktoré by mladým rodinám „znížili náklady“ na prinášanie potomkov na svet (vyššia materská, dostupnejšie verejné jasle/škôlky) a týmpádom znížili tlak na rodinné financie. Podpora tvorby hypotekárneho dlhu, ktorá sa navyše má potenciál premietnuť aj do toho, že mladí si budú nakupovať nehnuteľnosti drahšie, môže pre rodinné rozpočty vypáliť úplne opačne.