V piatok potvrdila kanadská ratingová agentúra DBRS rating Portugalska na úrovni BBBL (ekvivalent BBB-), ktorá je posledná v investičnom pásme. Tri veľké ratingové agentúry – S&P, Moody's a Fitch pritom umiestňujú Portugalsko mimo investičné pásmo.

Prečo je to dôležité? Lebo práve ratingmi od týchto štyroch agentúr sa ECB riadi pri svojej monetárne politike. Konkrétne berie do úvahy najvyšší rating z týchto štyroch.

Pokiaľ by bol znížený, tak by Portugalské dlhopisy nemohli byť nakupované v rámci kvantitatívneho uvoľňovania a nemohli by byť používané ako zábezpeka pri pôžičkách pre banky od ECB (tie by museli prejsť na drahšie financovanie od vlastnej centrálnej banky známe ako ELA – emergency liquidity assistance, na ktorom sú v súčasnosti napojené grécke banky).

Pozrime sa na to, čo je táto agentúra, na ktorej stojí politika ECB voči Portugalsku, zač. Kanadská DBRS, ktorá funguje od roku 1976, bola v roku 2008 zaradená k „veľkej trojke“ ratingových agentúr, na základe ktorých ratingových hodnotení sa určovala prípustnosť (a aj haircuty) dlhových cenných papierov pre operácie ECB. Dovtedy hodnotila len korporátne dlhopisy, ratingom štátov sa začala venovať až v roku 2010.

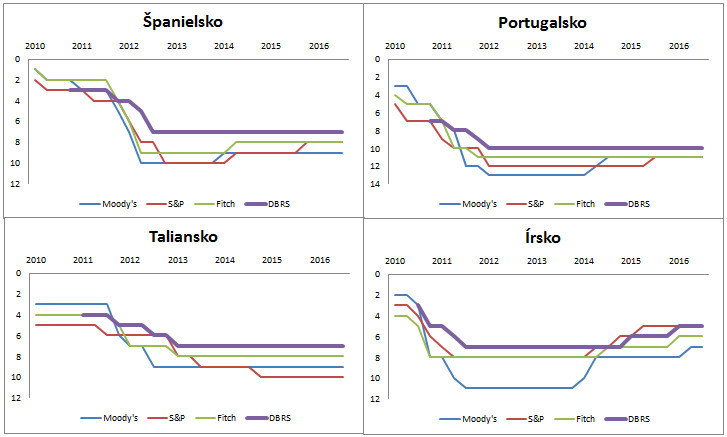

Keď sa pozrieme na jej hodnotenie ratingu pre Španielsko, Portugalsko, Taliansko a Írsko (Grécko neriešim, lebo to malo väčšinu času tak nízky rating, že sa pre operácie ECB jeho dlhopisy nekvalifikovali tak, či tak), tak bola voči nim DBRS štedrejšia ako ostatné agentúry. Pre ES, IT a IE neboli nikdy ratingy tak nízke, aby bol rating DBRS miskou na váhach pri tom, či sú ich dlhopisy použiteľné pre operácie ECB.

Avšak vyšší rating od DBRS pomáhal aj im, pretože znamená nižšie haircuty pre zábezpeku pri pôžičkách ECB (t.j. čím vyšší rating, tým viac si pri založení dlhopisu môže banka od ECB požičať), čiže ich nie práve najzdravšie banky banky mali vďaka nemu o niečo lepšie podmienky pri úveroch od ECB:

Ratingy od štyroch agentúr pre ES,PT,IT a IE (najvyšší=1; investičné pásmo>11)

Konšpirátor by povedal, že DBRS sa ECB odvďačila za to, že jej dala „biznis“ vyššími ratingmi. Ja príliš konšpirovať nechcem (ostatne konšpiračných teórií, ktoré sú väčšinou totálne hlúposti, je plný internet), tak môj záver je taký, že nepovažujem za najšťastnejšie, že miskou na váhach pre použiteľnosť portugalských dlhopisov pri operáciách ECB má byť rating od malej, neznámej agentúry, ktorá štátne dlhy hodnotí len od roku 2010.

Najmä keď existujú aj iné malé ratingovky, ktoré majú s hodnotením verejného dlhu podstatne dlhšie skúsenosti (napr. japonské Ratings&Investment a Credit Rating Agency).