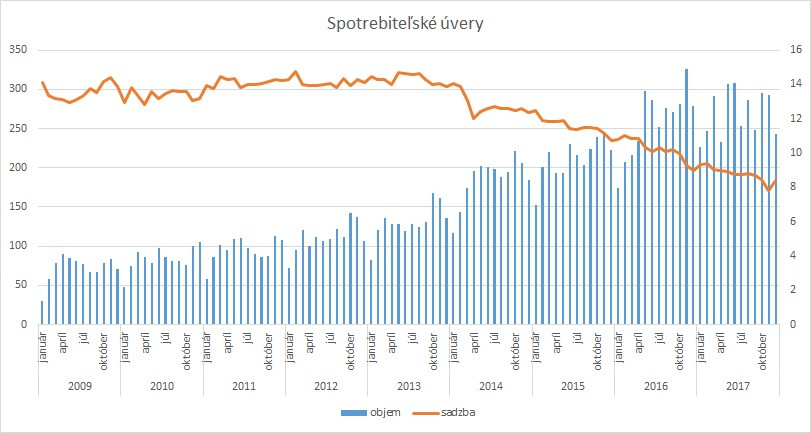

Minulý rok si Slováci od bánk požičali na bežnú spotrebu vyše 3,2 miliardy eur. Pre porovnanie, v roku 2009 to bolo takmer štvornásobne menej. Vyplýva to z údajov NBS za segment domácností a neziskových inštitúcií slúžiacich domácnostiam.

Situácii pomáhajú najmä priaznivé úroky, priemerná výška sadzby sa v novembri po prvýkrát dostala pod osem percent, v decembri bola opäť nad touto hranicou. V roku 2009 si Slováci pri tomto type úverov požičiavali za viac ako 14 percent.

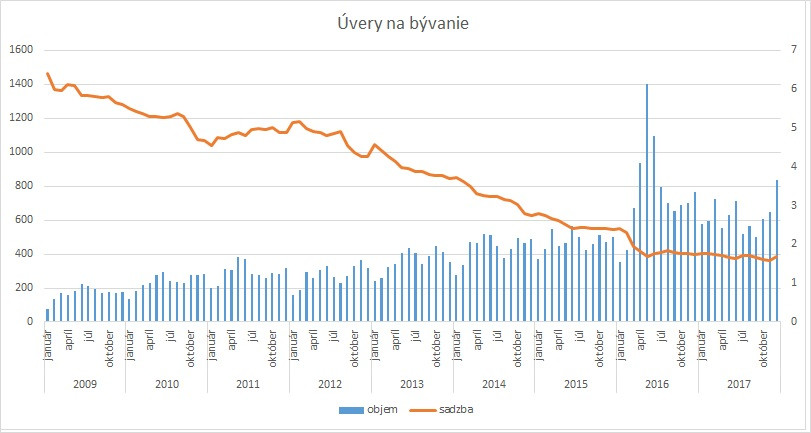

Objem hypoték klesal

Objem nových úverov na spotrebu rastie nepretržite od zavedenia eura. V prípade hypoték sa však tendencia otočila. Historicky najsilnejší bol rok 2016, vlani banky na bývanie požičali o takmer štvrtinu menej, hoci december bol najsilnejším mesiacom roka. Priemerná úroková sadzba pritom stále klesá. Za nižším záujmom o hypotéky sú viaceré faktory.

V roku 2016 začalo platiť takzvané Belavého percento. Poslanecký návrh ohraničil poplatok za predčasné splatenie hypotéky počas fixácie úrokovej sadzby na jedno percento. Hneď po platnosti využili klienti takzvanú úrokovú turistiku, keď nižšiu sankciu za predčasný odchod masívne využili na zmenu banky.

Takisto sa prejavilo postupné sprísňovanie podmienok pre poskytovanie hypoték zo strany regulátora. Dlžníci sa poponáhľali so zabezpečením financovania, než začnú platiť nové pravidlá. Aj preto sú čísla za rok 2016 výrazne vyššie ako vlaňajšie.

Raj spotrebákov sa pribrzdí

Vysoký rast úverov, najmä na spotrebu si uvedomuje aj regulátor, podľa ktorého podiel úverov domácnostiam na HDP dosiahol počas roka 2017 najvyššiu hodnotu spomedzi štátov strednej a východnej Európy. „Nárast tohto ukazovateľa je zároveň najvyšší v eurozóne aj v rámci krajín strednej a východnej Európy,“ upozornila NBS v Správe o finančnej stabilite z novembra.

Centrálna banka tiež pripomína viaceré štúdie, ktoré potvrdzujú, že nadmerný rast zadlženosti zvyšuje pravdepodobnosť finančných kríz, prehlbuje jej dopady a znižuje potenciál ďalšieho ekonomického rastu. „V uplynulých rokoch sa navyše postupne zhoršovala miera zlyhania spotrebiteľských úverov. V roku 2017 sa jej rast zastavil, zostáva však na zvýšenej úrovni,“ dodala NBS.

V prípade spotrebných úverov už vlani NBS avizovala prísnejšie opatrenia s platnosťou od januára. Pre banky to znamená povinnosť overovať príjem žiadateľa po novom.

Splátka úverov nesmie byť vyššia ako príjem žiadateľa mínus životné minimum, pričom dlžníkovi musí ostať ešte 20 percentná rezerva rozdielu medzi príjmom a životným minimom. V prechodnom období do polovice roka len 15 percent. Pokiaľ sa žiadateľ stará o deti, vo výpočte sa musia zohľadniť aj ich životné náklady.