Penziu na úrovni a k nej zodpovedajúcu kvalitu života ale nezabezpečí len štát. Spoľahnúť sa na vlastné sily a ešte v produktívnom veku začať šetriť je istejšia voľba.

K lepšej starobe môže dopomôcť aj doplnkové dôchodkové sporenie. V zásade ide o dlhodobé a pravidelné sporenie pozostávajúce z dvoch fáz. Prvou je fáza sporenia, kedy do systému prichádzajú príspevky účastníka a zamestnávateľa. Druhou fázou je potom logicky fáza poberania samotnej dávky. Dávku poberáte po odchode do dôchodku v podobe pravidelného príjmu.

Ak si nastavíte dôchodkové sporenie správne a dodržíte pri ňom pravidelnosť, aj pri relatívne nízkych sumách si po odchode na dôchodok môžete udržať životný štandard.

Priaznivá situácia na trhoch

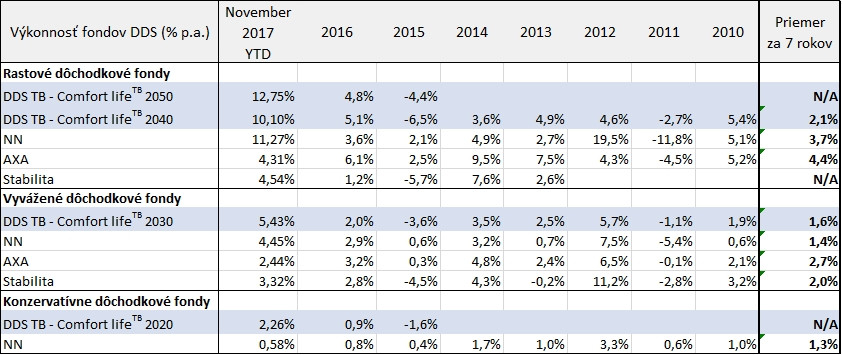

Rozhodnúť sa šetriť je len prvý krok. Druhým je výber inštitúcie, ktorá vám peniaze najlepšie zhodnotí. V porovnaní výkonnosti doplnkových dôchodkových spoločností vychádza priebežne v roku 2017 najlepšie DDS Tatra banky. Tá má investičné stratégie nastavené dynamicky a preto klienti významne benefitujú z rastového trendu na finančných trhoch.

"Veľmi dobre sme zachytili pozitívny vývoj predovšetkým na akciovom trhu. Priaznivo prispela aj aktívna správa na ostatných typoch aktív, ktorej úlohou je presúvať investície v dôchodkových fondoch do aktív ktoré rastú a naopak odpredávať aktíva, ktorým sa až tak nedarí," vysvetľuje pozitívny výsledok Martin Ďuriančík, riaditeľ DDS Tatra banky.

Celkovo podľa neho panuje veľmi priaznivá situácia na finančných trhoch. Darí sa akciovým investíciám, ktoré sú veľmi dôležité z pohľadu dôchodkového sporenia. Je to tak z dôvodu, že ich príspevok k celkovým výnosom je aj z dlhodobého pohľadu najväčší.

Tabuľka výkonnosti fondov DDS

DDS Tatra banky pri správe úspor v doplnkovom dôchodkovom sporení rešpektuje životný cyklus ľudí. Fondy Comfort life zohľadňujú vek klienta a správne vybraný fond Comfort life TB sa v prvých rokoch sporenia zameria na zhodnotenie úspor.

"Následne pred odchodom klienta do dôchodku, začne postupne presúvať zhodnotené úspory do konzervatívnejších aktív s nízkym rizikom a tým ich bude v správnom čase chrániť pred negatívnym vplyvom finančných trhov," popisuje postup pri sporení Martin Ďuriančík.

Čas ako výhoda

Čo by však mohlo výkonnosť fondov potenciálne ohroziť? Negatívny vplyv by mohli mať výraznejšie turbulencie na finančnom trhu. Dôchodkové sporenie je však dlhodobá záležitosť a to je jeho výhodou. "Prípadný dočasný výkyv na finančných trhoch štandardne nemá dlhodobé negatívne následky pre sporiteľov, keďže tí majú pred sebou často 10,20 alebo aj 30 rokov sporenia. Pri dôchodkovom sporení platí pravidlo, že čas hrá v klientov prospech," dopĺňa Ďuriančík.

Prostredníctvom fondov DDS Tatra banky sporí do 3. piliera 200 tisíc ľudí. V posledných dvoch rokoch vníma banka výrazne vyšší záujem sporiteľov o individuálne dôchodkové sporenie, keďže demografický problém Slovenska rezonuje v spoločnosti stále viac.

DDS Tatra banky navyše aktuálne rastie rýchlejším tempom ako rastie trh. "Veľmi aktívne komunikujeme na klientov zmysel a dôležitosť dôchodkového sporenia," dodáva Ďuriančík. Ako jediná spoločnosť ukazuje DDS Tatra banky svojim klientom v internet bankingu a mobilnej aplikácii aj odhad ich predpokladaného dôchodku z 3. piliera.

Každý sporiteľ tak vie, čo môže očakávať navyše k štátnemu dôchodku z 1. piliera.