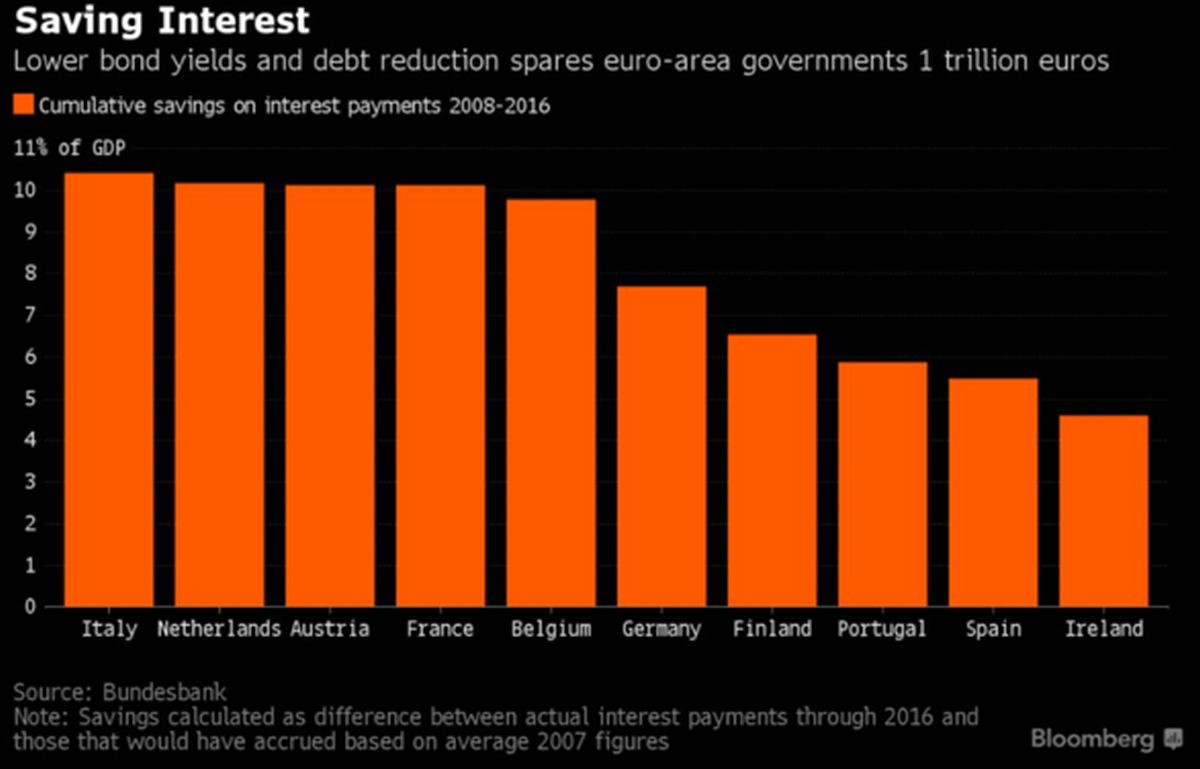

Politika ECB ušetrila verejným financiám krajín eurozóny od krízy veľa peňazí. Piatim krajinám (Taliansku, Holandsku, Rakúsku, Francúzsku a Belgicku) dokonca zhruba 10 percent HDP.

Dohromady to pre celú eurozónu vychádza zhruba bilión eur. Laický pohľad by povedal, že ukončenie QE (teda nákupov štátnych dlhopisov zo strany ECB), o ktorom sa v posledných týždňoch veľa diskutuje, teda bude mať opačný efekt, t.j. predraží krajinám obsluhu verejného dlhu a tie sa tak môžu znovu dostať do problémov.

Ušetrené náklady na obsluhu dlhu pre vybrané krajiny eurozóny

Platí to však len v malej miere, pretože:

1) Kvantitatívne uvoľňovanie (ďalej QE) nie je hlavným dôvodom, prečo si krajiny eurozóny požičiavajú lacno. Primárnym dôvodom je zníženie úrokových sadzieb ECB z viac ako troch percent do mínusu. Ďalej je tu garancia dlhopisov zo strany ECB, ktorá pomohla predovšetkým viac zadlženým krajinám. QE prišlo až v čase, kedy boli výnosy z dlhopisov na minimách. Navyše netrvá tak dlho, aby výrazne znížilo náklady na obsluhu dlhu (QE sa začalo v roku 2015, dlhopisy garantuje ECB od roku 2012 a sadzby začala znižovať v roku 2008).

Urobil som priemer výnosov z dlhopisov týchto piatich spomínaných krajín a porovnal som to s dátumami zavedenia jednotlivých programov ECB. Do júla 2012, kedy boli jediným faktorom tlačiacim nadol výnosy úrokové sadzby (plus ešte niekoľko mesiacov dlhodobé pôžičky ECB známe pod označením LTRO), klesol kombinovaný výnos z 4,3% na 2,9%.

Od garancie dlhopisov (v grafe nižšie uvedenej ako OMT – outright monetary transactions), ktorá sa začala Draghiho „whetever it takes“ frázou do predznačenia QE (v decembri 2014), klesli výnosy z 2,9% k 1,1%. Dno dosiahli výnosy v lete minulého roka, kedy sa pohybovali okolo 0,3%. Dnes, keď sa očakáva ukončenie QE, sa pohybuje okolo jedného percenta.

Vývoj kombinovaných výnosov z 10-ročných dlhopisov IT, NL, AT, FR a BE a ohlásenia programov ECB

Tento graf trochu podceňuje význam QE, lebo to sa začalo čiastočne očakávať ešte pred decembrom 2014, keďže predtým prudko klesla inflácia. To, že taká možnosť existuje, začali trhy riešiť koncom augusta po Draghiho prejave v Jackson Hole. V tom čase bol kombinovný výnos okolo 1,5%. Avšak aj keď vezmeme do úvahy toto, číslo, tak stále je význam QE podstatne nižší ako význam sadzieb a garancie dlhopisov.

2) ECB reaguje uvoľnenou politikou na nižšiu infláciu. Čím vyššia je inflácia, tak tým rýchlejšie sa vymazávajú dlhy krajín, keďže do kalkulácie dlhu k nominálnemu HDP vstupuje inflácia do menovateľa. To znamená, že keby bola vyššia inflácia, tak by vyššie náklady na obsluhu dlhu, ktoré by boli dôsledkom vyšších výnosov z dlhopisov, aspoň čiastočne (a možno aj úplne) vykompenzovali vyššie ceny. .

QE je z môjho pohľadu dosť preceňovaná záležitosť. Bol to program, ktorý mal zabrániť deflácii v eurozóne. ECB tvrdí, že vyšiel. Ja by som bol opatrný, pretože podľa mňa by scenár bez QE nebol príliš odlišný, pretože veľkú rolu pri vývoji inflácie a inflačných očakávaniach zohral prepad cien ropy (to, či je moja úvaha správna, sa však nikdy nedozvieme).

Každopádne tento program nebol určený na uľahčenie financovania krajín eurozóny. V roku 2015, kedy si každý požičiaval za minimálne sadzby a dlh k HDP sa zastabilizoval, nebolo nutné riešiť financovanie krajín eurozóny. A preto jeho ukončenie nijako citeľnejšie nepredraží obsluhu dlhov krajín eurozóny.

Náklady na obsluhu dlhu ostanú nízke aj naďalej. Pri krajinách s vyšším dlhom sa o to postará garancia ECB, a pri ostatných dlhopisoch nízka inflácia, ktorá neumožní ECB rýchlejšie dvíhanie úrokových sadzieb.

Trhy aktuálne očakávajú, že sadzby začnú výraznejšie rásť až o tri roky a že ich dlhodobé maximum je niekde okolo 1,5%, čo je polovica oproti úrovniam spred krízy. Čiže v dohľadnej dobe by v eurozóne nikto nemal mať problémy s financovaním (výnimkou je Grécko, ktorého dlh ECB zatiaľ negarantuje).