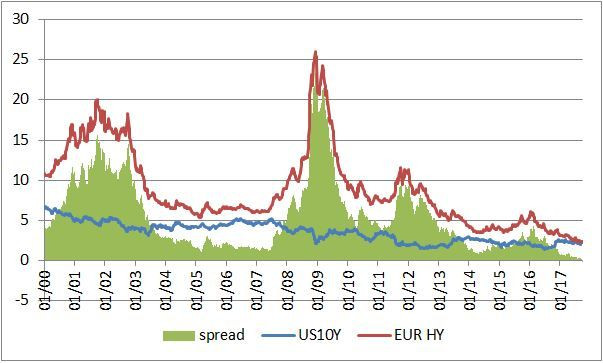

Pred niekoľkými dňami sa stala veľmi zaujímavá vec. Desaťročné americké dlhopisy po prvý krát v histórii vynášali viac ako podnikové dlhopisy eurozóny s ratingom v špekulatívnom pásme (na základe indexu z dielne Bank of America). Aktuálne je to 2,33% p.a. pre špekulatívne dlhopisy a 2,39% pre 10-ročné americké dlhopisy.

Vývoj výnosov zo špekulatívnych eurových dlhopisov, 10-ročných amerických dlhopisov a ich rozdielu (v percentách)

Keď investori dostanú nižší úrok za nákup dlhopisov, pri ktorých je nemalé riziko bankrotu, ako za jeden z najbezpečnejších štátnych dlhopisov na svete, tak je niečo pokazené. A tým niečím je schopnosť trhov oceňovať riziko.

Väčšinu z toho má na svedomí ECB:

- Štátne dlhopisy kvôli garancii a nákupom ECB vynášajú minimum, investori sa teda obzerajú inde a nakupujú rizikovejšie aktíva a tlačia tak nadol ich úročenie

- Krátkodobé bezrizikové sadzby drží ECB v mínuse, dlhodobé zase prostredníctvom nákupov dlhopisov tlačí na minimálne úrovne.

Tieto opatrenia už máme niekoľko rokov, prečo sa rozdiel vo výnose medzi európskymi špekulatívnymi dlhopismi a americkými štátnymi dostal do mínusu až teraz? Pretože rast eurozóny v posledných mesiacoch zrýchľuje, zvyšuje tak apetít investorov po riziku a tí idú vo veľkom po korporátnych dlhopisoch nižšej kvality. A znižujú tak ich rizikovú prirážku.

ECB teda obnovila ochotu investorov ísť do rizika a zlepšila tým prístup podnikateľov k dlhu. Táto ochota je však už abnormálne vysoká a motivuje investorov vstupovať do investícií bez adekvátnej kompenzácie. Takisto to motivuje menej bonitných dlžníkov realizovať rizikovejšie projekty s otáznou návratnosťou. Pre tento segment trhu to nemusí skončiť dobre.

Pre ECB je teda najvyšší čas sa z trhu stiahnuť, kým ochotu jeho účastníkov ísť do rizika totálne neprepáli. Na druhej strane Atalntiku FED sa pomaly sťahuje (a to aj pri nižšej inflácii) a americká ekonomika to zvláda v pohode. V eurozóne by to nemalo byť inak.