Európska centrálna banka na svojom zasadnutí v minulom týždni po prvý krát od roku 2011 naznačila, že v strednodobom horizonte plánuje zvyšovať úrokové sadzby. Konkrétne povedala, že ich nebude zvyšovať do leta budúceho roka.

V reči centrálnych bankárov to znamená, že pokiaľ pôjde všetko dobre, tak ich plánuje zvýšiť po tomto termíne. Čo teda možno očakávať?

Opatrenia ECB je potrebné rozdeliť do dvoch kategórií: štandardné a neštandardné.

Tie neštandardné boli zavedené v posledných rokoch v reakcii na deflačné riziko, ktoré ho sa ECB obávala (podľa mňa nesprávne, lebo jadrová inflácia nič také nenaznačovala). Tými sú:

• Kvantitatívne uvoľňovanie (QE), teda nákupy predovšetkým verejného dlhu s cieľom znížiť dlhodobé úročenie v ekonomike. Mechanizmus je taký, že vyšší dopyt stláča nadol úroky na štátny dlh a tým pádom aj na dlh súkromnej sféry, pretože úroky na súkromný dlh sú zväčša úroky na štátny dlh plus riziková prirážka (Niektorí s obľubou tvrdia, že QE bolo zavedené na financovanie štátov, je to však totálna blbosť, lebo v čase jeho zavedenia si vďaka garancii dlhopisov zo strany ECB Taliani, Španieli aj Portugalci už požičiavali najlacnejšie v histórii, čiže nič také nebolo nutné. Navyše ECB by bez tlaku trhov k financovaniu štátov nepristúpila)

• Záporné úrokové sadzby, ktoré mali znížiť krátkodobé úročenie v ekonomike

Nižšie úročenie v dôsledku týchto opatrení malo podporiť úverovanie, teda tvorbu nových elektronických peňazí a týmpádom aj infláciu.

Problém týchto neštandardných opatrení je taký, že utlmujú ziskovosť v bankovom sektore. Skrz QE zaplavila ECB účty komerčných bánk v centrálnej banke rezervami (tieto peniaze technicky nemôžu ísť do ekonomiky), na ktoré platia ročne úrok mínus 0,4 percenta.

Pri aktuálnom objeme rezerv tak narýchlo odhadujem priame ročné náklady bánk súvisiace s negatívnymi sadzbami niekde nad úrovňou 7 mld. eur. Nie je to síce veľa, v situácii, kedy majú viaceré banky problém napĺňať kapitálové požiadavky, to však nie je ideálny stav.

Práve z toho dôvodu má ECB motiváciu ukončiť tieto neštandardné opatrenia, a to aj napriek tomu, že inflácia ani zďaleka nie je tam, kde by ju ECB chcela mať.

Celková inflácia síce kvôli rastu cien palív vyskočila na úroveň 1,9 percenta, vzhľadom na to, že jadrová inflácia (očistená o palivá a potraviny) je na úrovni 1,1 percenta, tak na takýchto úrovniach dlho nevydrží a onedlho by sa mala vrátiť hlboko pod dvojpercentný inflačný cieľ.

Kvantitatívne uvoľňovanie sa má podľa rozhodnutia ECB skončiť v decembri a keď sa ešte viac nepokazia čísla z ekonomiky eurozóny, tak by mohla začať posúvať depozitnú sadzbu (ktorá je pri prebytku peňazí vo finančnom sektore tou kľúčovou) z -0,4 percenta na nula percent, kam by sa mohla dostať niekedy v roku 2020.

Potom však zvyšovanie úrokových sadzieb môže pokojne spomaliť, resp. sa aj zastaviť. Neštandardné opatrenia budú totiž ukončené a tie štandardné by už viac mali reflektovať úroveň inflácie. ECB síce predpokladá, že sa v roku 2020 dostane jadrová inflácia tesne pod dve percentá, čo by jej umožnilo dvíhať sadzby aj vyššie na nulu, história však ukazuje, že jej projekciám nie je možné veriť.

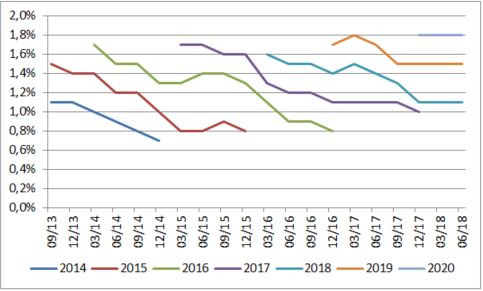

ECB má tendenciu prognózovať, že jadrová inflácia by sa mala zakaždým dostať tesne pod dve percentá do dvoch rokov. V roku 2014 čakala, že to bude v roku 2016, v roku 2015, že to bude v roku 2017 atď. Teraz čaká, že to bude v roku 2020.

Náramne to pripomína očakávania nášho ministra financií ohľadom toho, kedy budeme mať vyrovnaný rozpočet. Šanca, že to tento krát ECB vyjde, teda nie je vysoká. Dôvodov, prečo sa ECB nedarí vytlačiť infláciu, je viac, je to na osobitný článok. V krátkosti spomeniem tri – demografia, podkapitalizované banky, relatívne vysoký dlh súkromnej sféry.

História projekcií jadrovej inflácie ECB pre roky 2014-2020

Pokiaľ teda presnosť projekcií ECB ostane verná svojej povesti, tak po návrate depozitnej sadzby na nulu banka nemusí mať veľa dôvodov pre jej ďalšie zvyšovanie. A teda ani pre predražovanie hypoték.

Mnohí si myslia, že zmeniť by to mohol budúci šéf ECB. Predpokladá sa, že to bude Nemec Weidmann, ktorý sa k súčasnej politike ECB vyjadruje kriticky.

Kriticky sa však vyjadruje predovšetkým k neštandardným opatreniam, ktorých efektivita je v porovnaní s vedľajšími efektmi minimálne otázna. Avšak pri inflácii hlboko pod cieľom si nebude môcť dovoliť dvíhať sadzby vyššie nad nulu ani on.

Autor článku je Kamil Boros, analytik X-Trade Brokers