Po prepadoch akcií Facebooku a Twittru, ktoré síce vykázali relatívne slušné kvartálne hospodárske výsledky, sklamal však rast ich nových používateľov, sa opäť začalo diskutovať o tom, či tu nemáme novú technologickú bublinu.

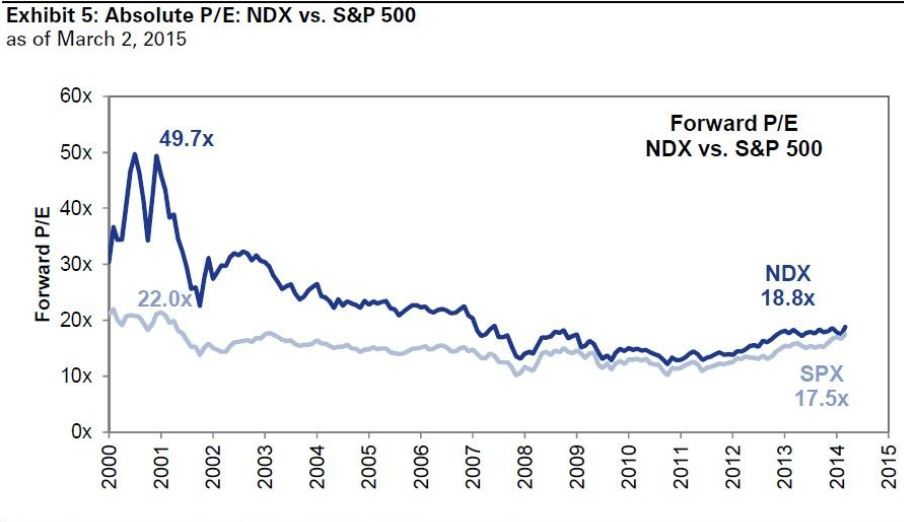

Povedal by som, že zatiaľ nie. Technologický index Nasaq 100 sa aktuálne obchoduje za takmer 21-násobok očakávaných 12-mesačných ziskov spoločností (graf nižšie mám len do roku 2015, aktuálna hodnota je teda o niečo vyššia). Je to síce nadpriemerné číslo (v tejto dekáde je priemer 18,1-násobok), je to však stále podstatne nižšie ako počas technologickej bubliny, kedy sa obchodoval za takmer 50-násobok očakávaných ročných ziskov. Vtedy teda očakávali investori gigantické rasty ziskov technologických spoločností. Tieto očakávania sa však nenaplnili a všetci vieme ako to dopadlo.

Vývoj pomeru ceny k očakávaným ročným ziskom indexov Nasdaq 100 a S&P 500

Neplatí to však na úrovni jednotlivých akcií. Stále tu máme spoločnosti, od ktorých sa očakáva v budúcich rokoch prudký rast ziskov. Našťastie, spomedzi tých veľkých ich nie je veľa. Čo sa týka podielu v indexe S&P 500, tak na prvých piatich miestach sú práve „techy“. V tomto poradí – Apple, Microsoft, Google, Amazon a Facebook. Spolu majú podiel na indexe 15 percent.

Ostatné techy sú v poradí podstatne nižšie, šieste najväčšie je Cisco, ktoré je poradí až na 22. mieste s podielom 0,83 percenta. Čiže keď sa bavíme o americkom akciovom trhu, tak sa rieši práve týchto 5 technologických spoločností. Plus, pridám ešte jednu – Netflix, keďže sa v posledných mesiacoch často omieľa skupina akcií FAANG (Facebook, Apple, Amazon, Netflix, Goggle). Na trhovej kapitalizácii S&P 500 však má na rozdiel od veľkej päťky len malý podiel – 0,61 percenta.

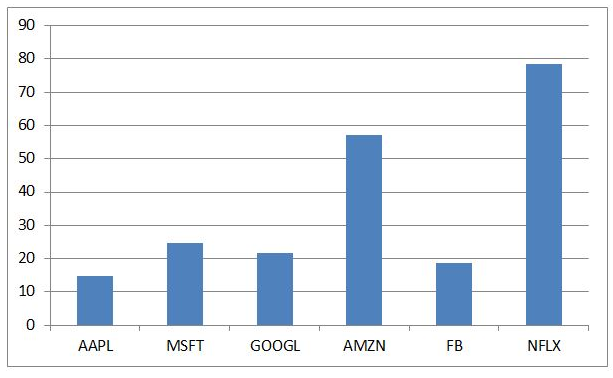

Keď sa pozrieme na tieto akcie, tak štyri zo šiestich majú plus/mínus normálne ocenenie. Pri Apple je dokonca pomer ceny k očakávaným ročným ziskom pod úrovňou 15, čiže o nadhodnotení nemôže byť reč. Facebook, Microsoft a Google sa hýbu okolo 20-násobku ročných ziskov, čo je ešte plus mínus v pohode. Pre porovnanie, počas dot-com bubliny bol pre Microsoft a tento pomer nad úrovňou 50, pre Apple dokonca jeden čas aj nad 400! (ostatné spoločnosti vtedy buď neexistovali, alebo nemali obchodovateľné akcie). Vysoké ocenenia majú aktuálne akcie Amazonu (57) a predovšetkým Netflixu (78). V ich cene je teda započítaný veľmi silný budúci rast ziskov.

Pomer ceny k očakávaným ziskom veľkých technologických spoločností

Z veľkých „techov“ teda môže pripraviť prudko negatívne prekvapenie v budúcich kvartáloch len Amazon (netvrdím, že sa to stane, len to, že potenciál pre sklamanie je väčší). A potom je tu ešte zopár menších nadhodnotených techov ako Netflix, prípadne aj Tesla, salesforce… Celkovo sa však jedná len o relatívne malú časť indexu S&P, čiže až taký humbug na akciových trhoch by prípadné budúce horšie hospodárske výsledky spraviť nemali. Ostatne, Facebook a ani Twitter nestiahli akcie ostatných technologických spoločností výrazne nadol.

Autor článku je Kamil Boros, analytik X-Trade Brokers