Výpredaj sa začal bez jednoznačného dôvodu. Bola to skôr súhra viacerých rizík črtajúcich sa na horizonte. Prudký pokles, ku ktorému došlo počas niekoľkých hodín, bol kombináciou množstva trhových dynamík. Podobne ako vo februári prudko stúpla hodnota indexu volatility VIX, čo spustilo procesy prehodnocovania rizika – najmä hedging expozície voči akciám, čo ešte umocnilo výpredajový tlak.

Drobní investori si už viac ako dekádu uchovávajú vysokú expozíciu voči akciám, panika medzi nimi tak priliala ešte viac oleja do ohňa. Ďalším faktorom bola rotácia akcií zo strany automatmi riadených fondov, keď sa tieto zbavovali technologického a zdravotníckeho sektora, čo malo negatívny vplyv na americký akciový trh.

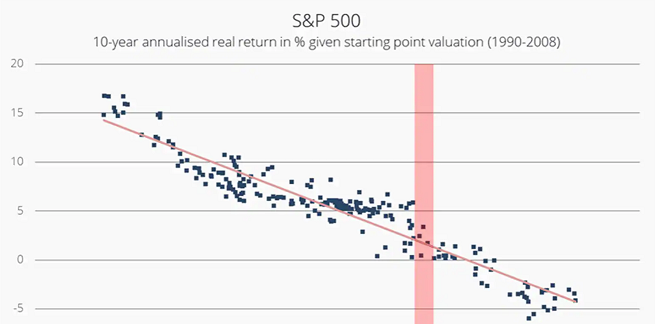

Ako znázorňuje graf, očakávaný výnos amerických akcií je pri dnešných valuáciách relatívne nízky, takže aj my zostávame pri výhľade na ne nateraz negatívni.

Časovaná bomba

Taliansko je časovanou bombou. Predstavuje potenciálny nový Lehman Brothers pre Európu. Problém by predstavovala situácia, keby sa talianska populistická vláda pokúšala stoj čo stoj ísť na všetkých frontoch proti EÚ.

Nateraz hrajú európski politici hru rozumne. Konfrontujú Rím s faktom, že len ťažko si bude môcť dovoliť svoje expanzívne rozpočtové programy, keď nebude mať pod kontrolou vlastnú menu. Treba však mať na pamäti, že veľkú expozíciu voči Taliansku majú európske banky, takže tu je riziko prenosu nákazy do jadra Európy, v prípade, že by sa situácia v Taliansku vymkla spod kontroly.

Obchodná vojna medzi USA a Čínou eskaluje. Ani jedna zo strán totiž nechce pôsobiť ako slabá. Podľa nášho názoru do konca tohto roka neuvidíme žiadne kompromisné riešenie. Znamená to, že clá na dovoz v hodnote 200 miliárd dolárov sa 1. januára 2019 zvýšia z desať na 25 percent, tak ako je plánované. Zhorší to celkové ekonomické prostredie, ako aj výhľad na firemné zisky.

Mení sa citlivosť akcií a dlhopisov na úroky. Podľa záverov výskumu, ktoré sa nedávno dostali na verejnosť, sa zdá, že vstupujeme do novej fázy, podobnej tej zo 70tych a 80tych rokov minulého storočia. V takomto prostredí sa budú akcie a dlhopisy vyvíjať rovnakým smerom, čo urobí alokáciu aktív o dosť náročnejšou. Dalo by sa povedať, že alokácia aktív bola v posledných 25 rokoch veľmi jednoduchá. Teraz sa však dostávame od obdobia, keď sa správcovia fondov budú musieť opäť naučiť aktívne porážať pasívne trhové benchmarky.

Pesimistické prognózy

Prognózy vývoja európskych ziskov sú pesimistické. Napriek tomu celkový odhad rastu ziskov v Európe prestavuje osem percent, podľa nášho názoru je to príliš optimistický scenár, najmä po tom, čo Medzinárodný menový fond a Nemecko revidovali svoje odhady ekonomického rastu smerom nadol. Ekonomické prostredie nie je tak žičlivé, ako donedávna.

Úrokové sadzby stúpajú. Najdôležitejšou otázkou však je to, kedy dosiahnu bod, keď sa trhová štruktúra začne meniť. Súčasné sadzby spôsobujú problémy rozvíjajúcim sa trhom. Oslabenie vidíme aj na niektorých realitných trhoch, napríklad v Európe, alebo USA. Predseda Fedu Jerome Powell nedávno uviedol, že sme ďaleko od neutrálnych sadzieb. Ak bude americká centrálna banka konať v zmysle toho, pôjde podľa nás o nesprávne rozhodnutie, ktoré spustí ďalšiu korekciu finančných trhov. Kým teda prílev kapitálu neporastie rýchlejšie, ako negatívny efekt spôsobený vyššími sadzbami, finančné trhy budú smerovať nadol.

Donald Trump stupňuje svoju rétoriku voči Fedu, keď nazval politiku Fedu bláznivou a naznačil záujem, aby úrokové sadzby už ďalej nerástli. Toto je odvrátená tvár populizmu. Títo ľudia chcú kontrolovať všetko, dokonca aj centrálne banky. Pozrime sa napríklad na Maďarsko, alebo Turecko.

Nemyslím si, že stojíme na okraji priepasti. V našich portfóliách držíme ešte stále značný objem rizikových aktív, napríklad akcií. Nedávny pohyb však naznačuje, že ich expozícia by mala klesnúť. Očakávaný reálny výnos v desaťročnom horizonte je pri akciách stále vyšší ako pri dlhopisoch. Ak sa dostane index aktivity CFNAI, ktorý zostavuje chicagská pobočka Fedu, do mínusu, a zároveň s ním aj makroekonomické ukazovatele USA, až potom budeme môcť hovoriť o novej kríze. Zatiaľ je to len búrka v pohári vody.

Tie najpesimistickejšie výhľady uvádzajú, že pri súčasných valuáciách amerických akcií a dlhopisov (tak vládnych, ako firemných), sa ročný reálny výnos v najbližších desiatich rokoch očakáva na úrovní 1,9 respektíve 1,7 percenta. Hoci ide stále o pozitívne čísla, je to menej, ako sa očakávalo.

Pri dvojpercentnej inflácii by nominálny výnos prestavoval 3,9 a 3,7 percenta, čo by pri rozložení portfólia 60/40 prestavovalo kombinovaný ročný výnos 3,8 percenta. Je to oveľa menej ako očakávajú mnohé správcovské spoločnosti, investičné, či penzijné fondy.

Môže teda minulotýždňový výpredaj pokračovať? Na základe faktov uvedených vyššie, je mojou odpoveďou: áno, môže. Je však potrebné sledovať vývoj indexu volatility VIX. Keď bude nad úrovňou 22, bude to znamenať negatívny vývoj. Pokles pod túto hranicu môže znamenať obrat, čo vytvorí priestor pre stratégiu nákupu na minimách.

Autorom článku je Peter Garnry, akciový stratég Saxo Bank