Slovensko zažíva realitný boom. Kalkulácia či prenajať, alebo radšej platiť na vlastné, sa pri ultra-nízkych hypotekárnych sadzbách čoraz viac prikláňa k druhej možnosti. Ďalší z argumentov, prečo hypotéka a nie prenájom je ten, že cena nehnuteľnosti bude rásť, teda že je to dobrá investícia. História ukazuje, že keď ľudia nemali to nešťastie, že kúpili nehnuteľnosť v čase bubliny, tak im táto „investícia“ zarobila.

Do budúcna to tak ale nemusí byť. A to kvôli demografii. Tá v najbližších dekádach nabúra viacero dlhodobých trendov, ktoré boli považované za samozrejmé. Popri bezproblémovej funkčnosti priebežných dôchodkových systémov, možnosti udržať stabilný dlh k HDP aj pri stredne veľkých deficitoch, považujem za reálne, že sa v ohrození ocitne aj trend kontinuálne rastúcich cien nehnuteľností.

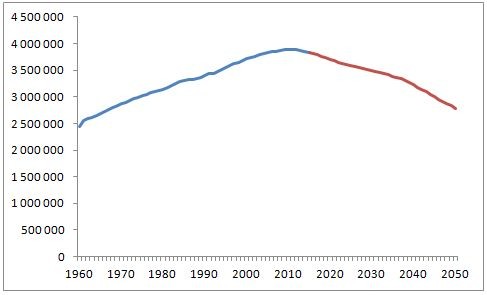

Keď si odmyslíme čachre-machre s úrokovými sadzbami centrálnych bánk, tak významným zdrojom dopytu po nehnuteľnostiach je nárast počtu obyvateľov v produktívnom veku (deti byty nekupujú a pri ľuďoch v dôchodkovom veku je to veľmi zriedkavé). A prírastok tohto dopytu sa postupne začína meniť na záporný. Počet obyvateľov vo veku 15-64 rokov na Slovensku už kozmeticky klesá, vrchol dosiahol v roku 2010 a odvtedy klesol o cca 50 tisíc. Prognózy do nasledujúcich rokov ukazujú prudké zrýchlenie poklesu počtu obyvateľov v tejto vekovej kategórii (zdroj: Eurostat):

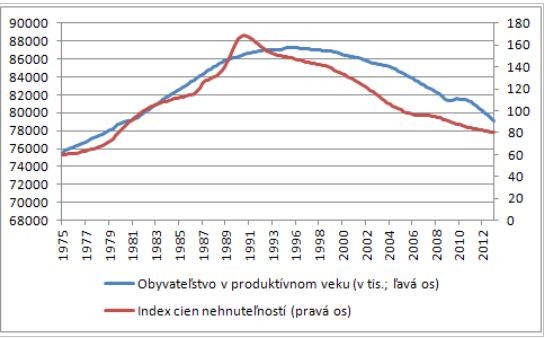

Na to, čo sa pri takejto demografii môže stať s trhom s bývaním, zatiaľ veľa príkladov nemáme. Môžeme vychádzať akurát tak z Japonska. A tam vývoj cien nehnuteľností plus/mínus kopíruje vývoj obyvateľstva v produktívnom veku (korelácia je dokonca 91,8 %), ukazuje to graf nižšie (zdroje OECD, Dallas FED International House Price Database):

Samozrejme, pri Japonsku môže byť dôvodov tohto vývoja viac – realitná bublina v 80. rokoch, neschopnosť centrálnej banky vytvoriť infláciu, zombie finančné inštitúcie, ktoré nie sú ochotné poskytovať úvery. Avšak tento demografický faktor rozhodne nemožno vylúčiť (naopak, kvôli vysokej korelácii sa javí byť ako jeden z top kandidátov pre vysvetlenie dlhdoobého poklesu cien nehnuteľností).

Japonsko teda ukazuje, že kúpa nehnuteľnosti za investičným účelom sa pri negatívnom demografickom vývoji nemusí ukázať ako dobrý deal. Nechcem tvrdiť, že takáto situácia musí nastať aj u nás, Slovensko má aj niektoré pozitívne faktory. Narýchlo mi napadá napríklad:

1) Kým Japonsko je na technologickom okraji, t.j. musí pre ekonomický rast predovšetkým inovovať, Slovensko je za ním, teda mu stačí inovácie preberať a tým pádom má priestor pre vyšší rast ekonomiky, príjmov a teda aj cien nehnuteľností.

2) Máme veľké percento mladých, ktorí žijú u rodičov. To znamená dodatočný zdroj budúceho dopytu.

Avšak nepovažujem ju ani za nereálnu. Zaužívané formulky sa pravdepodobne pri negatívnej demografii zmenia. A pokojne sa môže aj tá o kontinuálnom raste cien nehnuteľností.