Bolo to tesne pred spustením európskeho kvantitatívneho uvoľňovania, ktoré Švajčiari nemienili kopírovať. Frank voči euru stúpol okamžite o takmer 30 percent až na 0,85 eura. Frankogedon stál nejedného obchodníka kopu peňazí, niektorým spôsobil srdcovo-cievne príhody.

Švajčiarska mena neskôr časť ziskov vrátila, no posilnenie meny zarmútilo exportérov. Ekonomika to prežila, pomaly rastie ďalej a nezamestnanosť je tam na závideniahodných 3,3 percenta.

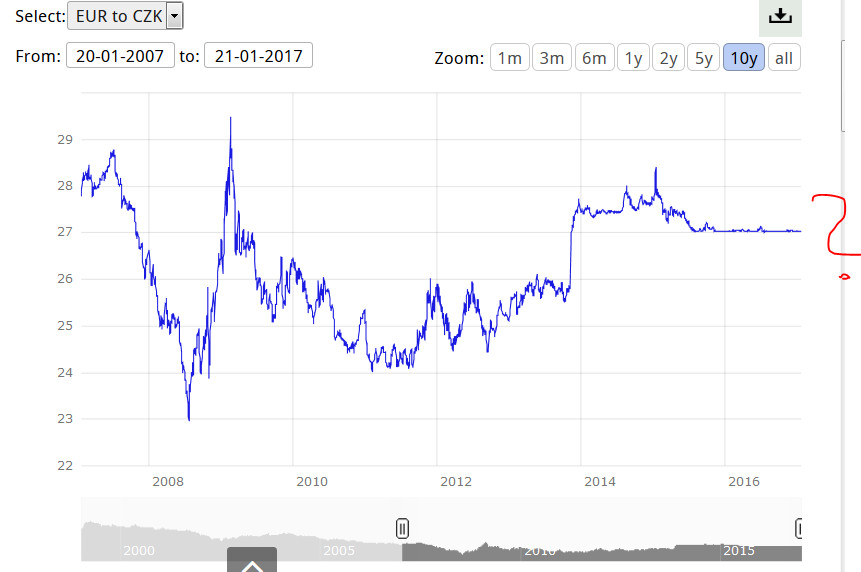

Intervencia Českej národnej banky (ČNB) proti posilňovaniu českej koruny trvá už vyše troch rokov. Centrálna banka vyrába nové koruny, za ktoré nakupuje zahraničné meny tak, aby kurz vmanipulovala do blízkosti hodnoty 27 korún za euro.

ČNB intervencie spustila v novembri 2013. Kontroverzným krokom rozhodla o importovaní monetárnej politiky ECB do krajiny. Previazaním na euro sa vzdala časti monetárnej suverenity a posledné roky iba reaguje na vrtochy európskej meny.

Česi tak v podstate dočasne zaviedli euro. Komunikovaným cieľom bolo zabrániť ďalšej cenovej deflácii. Aj ČNB verí keynesiánskemu príbehu o tom, že cenová deflácia zabije spotrebiteľské libido a pohnevá bohov agregátneho dopytu. Straší bájnou deflačnou špirálou, ktorá zožerie ekonomický rast.

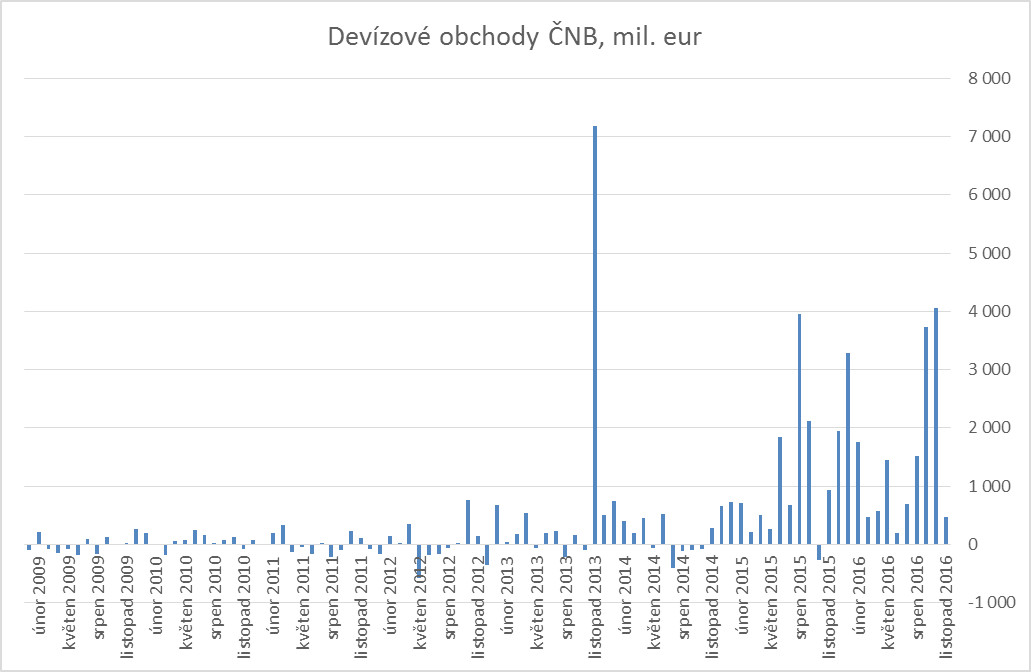

Počas troch rokov intervencií do novembra 2016 (oficiálne údaje siahajú potiaľ) ČNB vytvorila takmer 110 tisíc nových českých korún na každého obyvateľa. Tempo intervencií podľa finančníkov začiatkom roku 2017 ešte zrýchlilo a denne mala skúpiť takmer miliardu eur. 10 miliárd intervenčných eur za prvé dva týždne 2017 treba porovnať k celkovým devízovým rezervám ČNB 81 miliárd eur (december 2016). Rezervy tak dosahujú už polovicu ročného výkonu celej ekonomiky

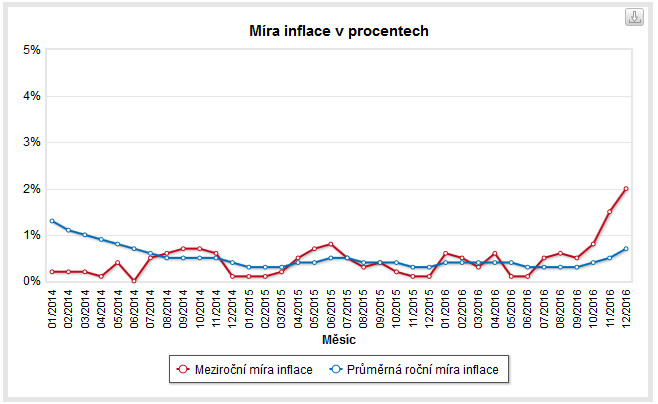

Všetci sa pýtajú dokedy. Centrálna banka chrlením nových korún tie existujúce oslabila natoľko, že spotrebiteľské ceny inflačný cieľ v podobe medziročného rastu 2 percentá už dosiahli. Prekvapivo rýchlo. Ceny predbehli aj predpovede samotnej centrálnej banky. Množia sa kritické hlasy a obavy z prípadných strát centrálnej banky.

Tie nie sú úplne na mieste, keďže centrálne banky nie sú obyčajnými smrteľnými ekonomickými aktérmi. Štátny donucovací aparát zabezpečuje, že na týchto premiantov trhové zákony neplatia. Česká centrálna banka fungovala s negatívnym vlastným kapitálom vyše dekádu a tá slovenská má na súvahe sekeru ešte aj dnes. Rok 2015 zatvorila s negatívnym vlastným imaním mínus 3,4 miliardy eur.

Samotná ČNB tvrdí, že intervencie neukončí skôr, než v druhom štvrťroku 2017. Môže to byť ale aj inak. Sľuby sú len nástrojom monetárnej politiky a nie skutočným záväzkom. Dajú sa porušiť, aj keď cenou by bola strata časti kredibility ČNB.

Čo sa stane po ukončení intervencií nevie nikto. Niektorí dúfajú, že sa zopakuje scenár so švajčiarskym frankom a možno už túto jar zažijeme skokovité posilnenie - korunastrofu. Tak nakúpili. Prudké posilnenie kurzu však nikto negarantuje. Naopak.

Aj po uvoľnení kotvy možno v prípade väčších výkyvov čakať intervencie, keďže ČNB pracuje v režime riadeného plávajúceho kurzu. Samotná centrálna banka neverí, že ukončenie intervencií povedie k skokovému posilneniu koruny. Argumentuje, že pred spustením intervencií bol kurz mierne nadhodnotený, v cenovej hladine je zapracovaná slabšia koruna.

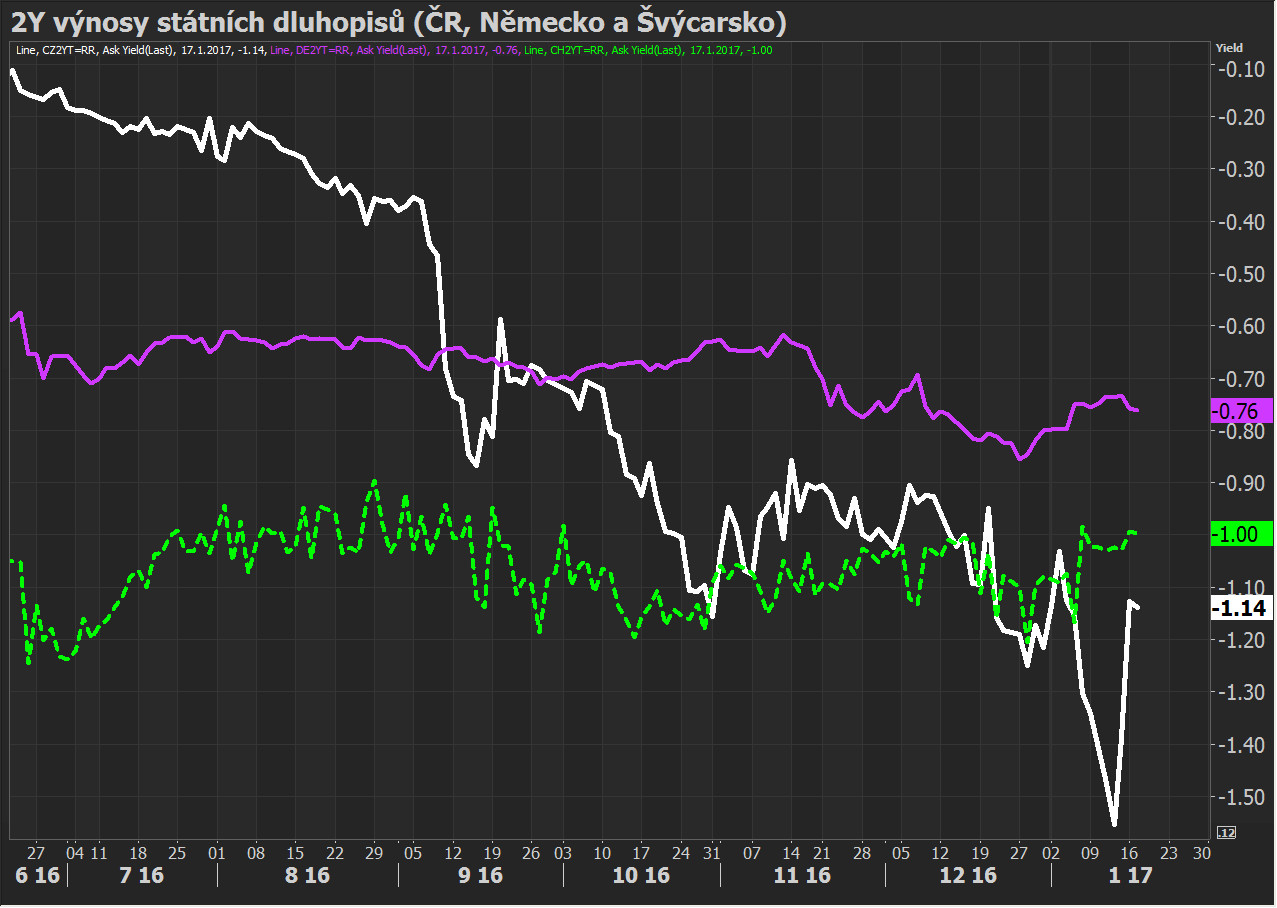

Hlavne sa zdá, že na nákupy, ktoré potlačia korunu hore, môžu chýbať protistrany. Možno sú už všetci dnu. Nejde len o indikátor „investícia, ktorú vám zadarmo poradia na káve“. O tlačenici hovoria aj výnosy na českých dlhopisoch. Špekulatívny kapitál, ktorý sa do nich natlačil, aby v nich vyčkal na korunastrofu, zdvihol ich ceny do extrémov.

Dvojročné české štátne dlhopisy sú najdrahšie na svete. Výnos na sekundárnom trhu začiatkom roku dosiahol rekordných -1,6 percenta. Odhady hovoria, že od začiatku intervencií sa do českej koruny natlačilo už tisíc miliárd korún špekulatívneho kapitálu. Aby mohli špekulanti na korune realizovať zisk, musia ju po zmene monetárnej politiky predať. Komu? Ročný prebytok obchodnej bilancie ČR je cca 150 miliárd. Kč. Takýmto tempom by ich exportéri skupovali 7 rokov.

Expanzívna monetárna politika importovaná z eurozóny prinesie svoje ovocie v podobe pomýlených investícií a bublín. Časť rastu cien nehnuteľností môžeme pripísať práve prúdu nových korún z ČNB. V Prahe na Pankráci sa ku koncu blíži stavba najvyššieho bytového domu v Českej republike - mrakodrapu V Tower, ktorý má 104 metrov. Bude to signál obratu na trhu?

Sám sa v korunovom vlaku neveziem, čiže jeho ďalšiu cestu nebudem prežívať na vlastnej koži. Len ako pozorovateľ mašín na železničnom priecestí. Vzhľadom na stagnáciu a dlhy veľkých krajín v eurozóne má česká koruna dlhodobý potenciál na posilňovanie voči euru. No na švajčiarsky zisk okamžite po odstránení kurzového záväzku by som sa nespoliehal. Už len preto, že to väčšina považuje za tutovku.

Text je výsekom z mailového týždenníka Juraja Karpiša „Zlé peniaze, dobrý život“.