Richard Sulík dnes zverejnil komentár Euro krachne v roku 2025, v rámci ktorého sa nejakou zvláštnou logikou dostal k tomu, že nákupy dlhopisov zo strany ECB budú viesť k strate dôvery v euro. Tento komentár si zaslúži reakciu:

Začnime určitými technickými nezrovnalosťami, ktoré Sulík v texte spomína. Po prvé, tvrdí, že ECB bude nakupovať dlhopisy v objeme 80 mld. eur. To nie je pravda, v decembri ECB rozhodla, že od apríla zníži objem nákupov dlhopisov na 60 mld. eur, čiže ECB pri súčasnom tempe nákupov dosiahne tretinu HDP o niečo neskôr, ako sa uvádza v komentári.

Po druhé, Sulík tvrdí, že ECB zrušila pomer nákupov dlhopisov podľa kapitálového kľúča. Sledujem každé zasadnutie ECB, a nepamätám sa, že by sa také niečo udialo. Je pravda, že ECB začali dochádzať nemecké dlhopisy, vyriešila to však tak, že zrušila dve obmedzenia pre nákupy – znížila minimálnu splatnosť dlhopisov, ktoré môže nakupovať, a to z dvoch rokov na jeden rok; a zrušila minimálny výnos, za ktorý môže dlhopisy nakupovať (ten bol pred tým na úrovni -0,4% p.a., teda na úrovni depozitnej sadzby).

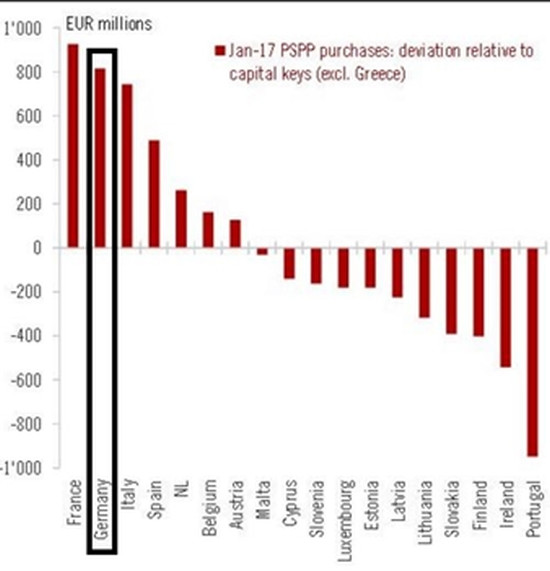

Keď sa pozrieme na januárové nákupy ECB v porovnaní s kapitálovým kľúčom, tak Nemecko má druhú najvyššiu pozitívnu odchýlku, to znamená, že ECB nakupuje viac nemeckých dlhopisov, ako by mala podľa kapitálového kľúča (viď graf nižšie). A nie menej, ako tvrdí Sulík. Tieto odchýlky sú spôsobené tým, že menej zadlžené krajiny eurozóny (medzi nimi aj Slovensko) narazili na iné obmedzenie, ktoré má pri nákupoch ECB. Konkrétne, že ECB nemôže vlastniť viac ako tretinu obchodovateľných dlhopisov jednotlivých krajín. Aby to ECB kompenzovala, musí nakupovať viac dlhopisov zadlženejších krajín, medzi nimi aj Nemecka.

Odchýlka nákupov dlhopisov ECB od kapitálového kľúča za január 2017

Toľko k alternatívnym faktom v Sulíkovom komentári. Prejdime teraz k samotnému jadru, že po tom, čo centrálna banka vykúpi viac ako tretinu dlhu, sa stratí dôvera v menu. Celkom si v praxi neviem prestaviť, že ako by sa to malo udiať. Začnú ľudia kvôli tomu, že niekto v televízii vyhlási, že ECB nakúpila tretinu štátnych dlhopisov húfne meniť eurá za švajčiarske franky, alebo bitcoiny? Zrejme nie. Ostatne, už tu boli tézy, že po nákupoch štátnych dlhopisov skolabuje dolár, alebo že po zavedení záporných sadzieb v eurozóne skolabuje euro. A čuduj sa svete, Američania stále platia dolárom a Európania eurom.

Strata dôvery v menu totiž neprichádza kvôli tomu, že aké má ECB sadzby, alebo že koľko nakúpila dlhopisov, ale infláciou. Inflácia vzniká tým, že prudko rastie objem peňazí v obehu. A tu je zásadná chyba v Sulíkovej logike. On si to zrejme predstavuje tak, že ECB prinesie pred úrad každej vlády v eurozóne niekoľko stoviek kamiónov eurových bankoviek, s tým, že nech sa páči, rozdajte ich. Tak nejako to robilo svojho času v Zimbabwe kreatívne duo Mugabe a Gono (guvernér centrálnej banky).

Lenže ECB nič také nerobí. V post-hotovostnej ekonomike vznikajú peniaze tak, že banka dá niekomu úver a vytvorí tým elektronické peniaze zo vzduchu. A podľa ECB banky rozdávajú málo úverov (teda tvoria málo peňazí), keďže inflácia nedosahuje dvojpercentný cieľ. Preto sa snaží znížiť dlhodobé úročenie, aby si ľudia a firmy brali viac úverov. To sa snaží docieliť nákupmi štátnych dlhopisov, keďže ich výnosy slúžia ako bezriziková sadzba, ku ktorým potom banky prirátavajú rizikovú prirážku. Vyšší dopyt po štátnych dlhopisoch, ku ktorému masívne prispieva ECB, tlačí ich výnosy nadol. Preto sú lacné hypotéky.

Tie miliardy eur, ktoré pritom ECB na nákup štátnych dlhopisov míňa, dostávajú banky na účet vo forme rezerv. Rezervy sú „kvázi-peniaze“, ktoré držia banky na účte v centrálnej banke. Tieto peniaze sa do obehu nedostávajú, pretože ich banky môžu poslať len inému subjektu, ktorý má účet v centrálnej banke. A účet v centrálnej banke majú len banky, nie subjekty z reálnej ekonomiky. Čiže objem rezerv sám o sebe priamo inflačný nie je, lebo banky ich nemôžu požičiavať do reálnej ekonomiky.

Ich prudký rast (to sú tie miliardy, ktoré Súlik spomína), je len vedľajším produktom snahy zatlačiť nadol dlhodobé úročenie. Preložené do ľudskej reči, miliardy eur v bankových rezervách sú vedľajším efektom snahy ECB znížiť úroky na hypotéky. A to s cieľom tvoriť viac papierikov, aby sa inflácia vrátila k cieľu. Bankové rezervy papierikmi nie sú (slovo papierik použil Sulík, výstižnejším pomenovaním sú jednotky a nuly).

Netvrdím, že súhlasím s tým, čo robí ECB. Len som chcel popísať, že monetárny systém funguje inak, ako si myslí Sulík. Súčasná politika ECB podľa mňa 1) zvyšuje riziko realitných bublín a 2) odstraňuje tlak na reformy v menej konkurencieschopných ekonomikách (stačí sa pozrieť na Francúzsko, ktoré bolo pri nedôvere na dlhopisových trhoch v roku 2012 zalezené v kúte a modlilo sa, aby mu ECB pomohla, a keď sa tak stalo, tak sa úplne vybodlo na to, aby zatraktívnilo svoju ekonomiku pre investorov a dalo si do poriadku rozpočet).

Keď sa euro rozpadne, tak to bude podľa mňa kvôli tomu, že menej konkurencieschopné ekonomiky budú pri nemožnosti vyriešiť svoje konkurenčné deficity slabšou menou ďalej stagnovať a zvolia si niekoho, kto im povie, že bez eura im bude lepšie (a možno aj bude). Najhorúcejšími kandidátmi sú aktuálne Taliansko, Francúzsko a Grécko. Určite to však nebude kvôli tomu, že politika ECB bude mať za následok stratu dôvery občanov v euro.