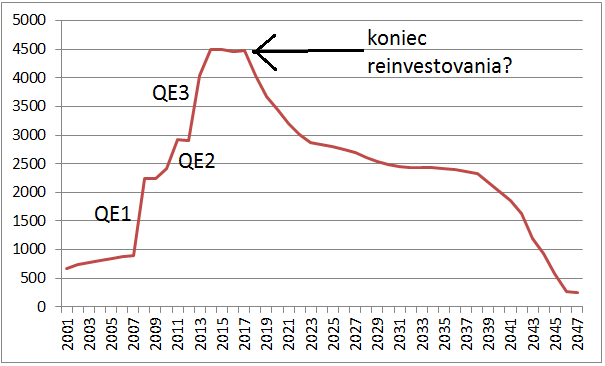

Americká centrálna banka FED v súčasnosti verí ekonomike natoľko, že okrem zvyšovania úrokov uvažuje aj o znižovaní objemu dlhopisov vo svojom vlastníctve. Teda o opačnom procese, ako je kvantitatívne uvoľňovanie (ďalej QE). Odznelo to v protokole z posledného zasadnutia FEDu a v piatok to potvrdil aj jeho vice-prezident Dudley.

FED neuvažuje o priamom predaji dlhopisov, ale o zmene reinvestičnej politiky. Aktuálne totiž FED všetky doláre, ktoré dostane v rámci splatných dlhopisov, používa na nákupy nových dlhopisov. To znamená, že drží objem svojich aktív konštantný. Niekde teste pod úrovňou 4,5 bil. dolárov.

Pokiaľ by FED znížil objem reinvestícií, resp. by ich úplne zrušil, tak by jeho aktíva pozvoľne postupne klesali s tým, ako by sa splácali dlhopisy v jeho vlastníctve. Najdlhšie splatnosti má do roku 2047, čiže pokiaľ by začal s týmto programom v roku 2018, tak by normalizácia objemu jeho aktív by trvala 30 rokov.

Vývoj aktív FEDu za predpokladu, že od roku 2018 prestane reinvestovať peniaze zo splatných dlhopisov (v mld. USD).

Aký by bol efekt takéhoto kroku? Graf vyššie ukazuje, že aktíva FEDu by neklesali lineárne, ale v troch rôznych fázach:

- Prudký pokles do roku 2023

- Pozvoľný pokles medzi rokmi 2023-2038

- Prudký pokles po roku 2038

Keď sa na grafe pozrieme, čo sa dialo so súvahou FEDu medzi rokmi 2008 a 2014, tak by tieto tri fázy čo sa týka objemu aktív plus mínus korešpondovali s troma fázami kvantitatívneho uvoľňovania. T.j. v prvej fáze (do 2023) by klesol objem aktív o zhruba toľko, koľko ich pridalo QE3, v druhej fáze o zhruba toľko, koľko ich pridalo QE2 a v tretej fáze o zhruba toľko (resp. o niečo viac), koľko ich pridalo QE1.

Sústreďme sa teraz na prvú fázu, teda do roku 2023. To, čo bude potom nemá zmysel riešiť, pretože medzitým ešte určite prídu nejaké problémy a je reálne, že na ne bude FED reagovať nákupom dlhopisov. Ako som napísal v predošlom odseku, tak prvá fáza efektu zrušenia reinvestície peňazí zo splatných dlhopisov by mala byť zhruba ekvivalentom eliminovania QE3. Pre odhad dopadu sa teda musíme pozrieť na to, aký efekt malo QE3.

Ešte podotknem, že QE nie je program na financovanie štátneho dlhu, ale program na znižovanie dlhodobého úročenia (centrálne banky garantujú dlhy vo vlastných menách a v čase QE nemali USA problém s financovaním, úvahy o nutnosti financovať verejný dlh FEDom, sú teda od veci. Ostatne, po skončení QE sa nič zásadné s úročením amerického dlhu nestalo).

FED odhaduje, že efekt všetkých troch kôl QE bol ekvivalentom zníženia úrokových sadzieb o 2,5 percentuálneho bodu, pričom gro tohto efektu pripadá na jeho prvé dve kolá. Povedzme teda, že podľa odhadov FEDu malo QE3 efekt ekvivalentný zníženiu úrokových sadzieb o 0,5 percentuálneho bodu (podľa mňa je to veľmi optimistický odhad, lebo počas Q3 výnosy z 10-ročných amerických dlhopisov rástli, a to dosť prudko, ale budem sa odrážať od tohto čísla).

Čiže keď vychádzame z toho, že efekt QE3 bol ekvivalentom zníženia úročenia o 0,5 percentuálneho bodu, tak by opačný proces mal zvýšiť úročenie o zhruba takú istú cifru. FED má vo zvyku meniť sadzby o 0,25 percentuálneho bodu, to znamená, že by to bolo ekvivalentom dvoch zvýšení sadzieb. Efekt je však roztiahnutý na 6 rokov (2018-2023), to znamená, že v priemere na rok to nevychádza ani na 0,1 percentuálneho bodu, čo je zanedbateľná úroveň. A teda aj efekt na ekonomiku by mal byť zanedbateľný.

FED je prvou centrálnou bankou, ktorá v aktuálnom ekonomickom cykle uvažuje o znížení svojich aktív, teda o opačnom procese ako je kvantitatívne uvoľňovanie. Keď niekto čaká, že by to malo mať za následok nejakú katastrofu, tak je podľa mňa na omyle.

Po prvé preto, lebo QE nemalo taký veľký účinok, ako si mnohí myslia, a po druhé kvôli tomu, že znižovanie aktív FEDu by malo byť rozložené až na 30 rokov, čiže para sa bude vypúšťať veľmi pozvoľne. Nevidím teda veľa dôvodov, že prečo by FED mal byť minimálne v prvej fáze „reverzného QE“ neúspešný.

P.S.: FED môže časom pristúpiť aj k odpredaju dlhopisov, ktoré vlastní. To si však viem predstaviť len v situácii, kedy by bola vysoká inflácia a FED by potreboval prudko utiahnuť politiku.

Je možné, že takáto situácia v budúcnosti nastane, avšak primárny plán FEDu je zrejme nechať svoje aktíva klesať pozvoľne. Čiže plán A je zrušenie/zníženie reinvestícií a odpredaj dlhopisov je až plán B.