Uplynulý týždeň priniesol prudký rast dôvery v schopnosť popredných centrálnych bánk zvyšovať úrokové sadzby. Na trhoch sa to prejavilo prudkým rastom výnosov z dlhopisov. Napríklad výnosy z nemeckých desaťročných dlhopisov poskočili o viac ako 20 bázických bodov na najvyššiu úroveň od marca 0,47 percenta. A to ešte boli začiatkom týždňa na jednej z najnižších úrovní v tomto roku.

Vývoj výnosov z desaťročných nemeckých dlhopisov:

Za touto náhlou zmenou očakávaní investorov stálo fórum centrálnych bankárov v Portugalsku, na ktorom sa viacero popredných centrálnych bankárov vyjadrilo v tom zmysle, že časom budú zrejme musieť ísť úrokové sadzby nahor (úrokové sadzby určujú bezrizikový komponent výnosu z dlhopisov, preto výnosy rástli). Medzi nimi bol guvernér ECB Draghi, guvernér Bank of England Carney, či guvernér Bank of Canada Poloz.

Trhy reagovali euforicky, odignorovali však podmienky, ktoré pre zvýšenie úrokových sadzieb centrálni bankári položili. A to konkrétne, že je potrebné zrýchlenie rastu cien (miery inflácie, predovšetkým jadrovej sú vo väčšine západných ekonomík hlboko pod dvojpercentným cieľom) a zrýchlenie rastu miezd.

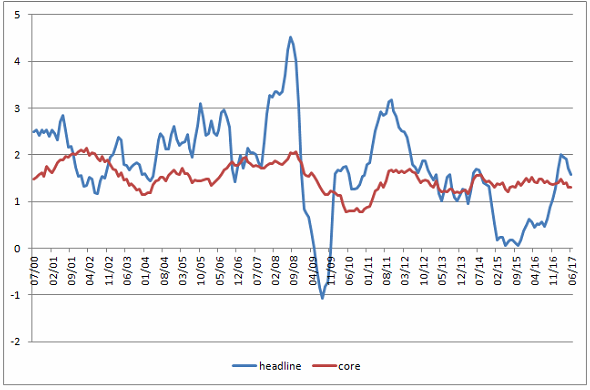

K tomu však zatiaľ nedochádza. Môj index jadrovej inflácie v 10 najväčších západných ekonomikách ukázal v máji mierny pokles. Aktuálne je na úrovni 1,31 percenta, čo predstavuje najnižšiu úroveň za posledné dva roky.

Vývoj celkovej a jadrovej inflácie v 10 najväčších vyspelých ekonomikách:

A vývoj miezd na tom nie je o nič lepšie. V ekonomikách, z ktorých centrálni bankári vysielali v tomto mesiaci signály smerom k vyššiemu úročeniu, rast miezd spomaľuje:

· V USA spomalil na 2,5 percenta, čo je 14-mesačné minimum

· V eurozóne, kde sa zmena miezd vykazuje kvartálne, ich rast v prvom kvartáli spomalil na 1,4 percenta, čo je z hľadiska posledných rokov podpriemerná úroveň

· V Británii prudko klesol na 1,2 percenta, čo je najnižší rast od roku 2014

· V Kanade mierne rástol, na 1 percento, je to však stále tretia najnižšia úroveň v tomto tisícročí

Popredné centrálne banky počítajú s tým, že ekonomický rast a pokles nezamestnanosti bude tlačiť nahor mzdy a tým pádom aj ceny. Nie je to úplne nelogický predpoklad, avšak ten moment, kedy sa začnú ekonomiky prehrievať môže byť ešte ďaleko. Dokonca z demografických dôvodov ani nemusí nastať – v takom Japonsku ceny pri klesajúcom počte obyvateľov v pracovnom veku nerastú už dve dekády a nominálne mzdy rastú len minimálne.

Aktuálny optimizmus trhov teda z môjho pohľadu nie je úplne na mieste. Očakávať rast úročenia na globálnej úrovni je možné až vtedy, keď začnú rýchlejšie rásť mzdy a ceny. A nie vtedy, keď povedia centrálni bankári, že očakávajú ich zrýchlenie. A to už len z toho dôvodu, že v posledných rokoch im príliš veľa predpovedí nevyšlo.

P.S: Jedným z najväčších víťazov tohto celého bolo euro, ktoré sa aktuálne obchoduje voči doláru nad úrovňou 1,14. To je najvyššia úroveň za posledných 14 mesiacov. Vzhľadom na vývoj ukazovateľov z oboch ekonomík je to trochu zvláštne. Trhy aktuálne veria ohľadom budúceho dvíhania sadzieb viac ECB, ktorá má na starosti ekonomiku s 9-percentnou nezamestnanosťou ako FEDu, ktorý má na starosti ekonomiku s niečo vyše štvorpercentnou nezamestnanosťou.

A to pritom FED už niekoľko mesiacov konštantne hovorí o tom, že jeho plán je dvíhať sadzby trikrát ročne, ECB naopak hovorí, že s tým začne až niekoľko mesiacov po skončení QE, teda najskôr v druhej polovici 2018, reálnejší je však rok 2019.

Aktuálne to z môjho pohľadu vyzerá tak, že v kurze eura je započítaných priveľa pozitívnych vecí pre eurozónu a v kurze dolára priveľa negatívnych vecí pre USA, čo znamená viac priestoru pre pokles EUR/USD ako pre jeho rast.