Myšlienkové pochody v dnešnom centrálnom bankovníctve sú nasledovné: Sledujeme určitý inflačný cieľ (obvykle 2%). Inflácia je však hlboko pod ním, a tak musíme čo najviac znížiť úroky, aby sa skrz vyšší dopyt po úveroch tvorilo čo najviac inflačných peňazí, ktoré následne infláciu vytlačia vyššie. Tým, že krátkodobé úročenie je už okolo nuly (v prípade ECB dokonca v mínuse), tak sa náš fokus presunul na dlhodobé úrokové sadzby.

Tie ovplyvňujeme prostredníctvom kvantitatívneho uvoľňovania, teda prostredníctvom nákupu štátnych dlhopisov. Tieto nákupy tlačia vyšším dopytom nadol úročenie týchto dlhopisov (t.j. výnosy), ktoré je plus/mínus ekvivalentom dlhodobého bezrizikového úročenia.

K nemu potom finančné inštitúcie pri úverovaní pripočítavajú prirážky (rizikové, časové, inflačné). Preto sú aktuálne v eurozóne lacné hypotéky.

Lenže kvantitatívne uvoľňovanie je pre centrálne banky vysoko nákladná záležitosť. A to z viacerých dôvodov:

- Limitovaný objem aktív – kvantitatívne uvoľňovanie sa nedá robiť donekonečna, lebo raz centrálnym bankám dôjdu štátne dlhopisy. Keby sa povedzme ECB nedarilo dostať infláciu k dvojpercentnému cieľu a pokračovala by v nákupoch štátnych dlhopisov podobným tempom ako dnes, tak by v horizonte 10-15 rokov skúpila všetok štátny dlh v eurozóne.

- Nedostatok bezpečných aktív v systéme – Toto je aktuálne najdiskutovanejší náklad nákupov dlhopisov. Tie sa totiž používajú ako bezpečné aktívum, ktoré napríklad ľudia používajú na bezpečné ukladanie úspor, banky ako vysoko bonitnú zábezpeku pri medzibankových transakciách atď. Čím viac ich centrálna banka stiahne z trhu, tým ich ostáva menej pre súkromnú sféru, a z finančného sektora sa vytráca „lubrikant“ ktorý umožňuje hladší priebeh transakcií.

- Politický odpor – mnohí politici a aj ekonómovia napádajú kvantitatívne uvoľňovanie, keďže zalieva finančný sektor peniazmi a pomáha štátom financovať svoj dlh. Čím viac dlhu centrálna banka vlastní, tým je tento odpor väčší.

- Riziko strát – Čím viac dlhopisov vlastní centrálna banka, tak tým je väčšie riziko jej strát. A to nielen v takom prípade, keď vláda nie je schopná splatiť dlh, ale aj v takom, keby sa v budúcnosti centrálna banka rozhodla predať dlhopisy za nižšiu cenu ako ich kúpila (tak ako to od konca roka plánuje robiť americký FED)

Bank of Japan však ukazuje, že dlhodobé sadzby sa dajú držať nízko aj bez toho, aby centrálna banka masívne nakupovala štátny dlh. Na jeseň minulého roka prišla s programom kontroly výnosovej krivky, ktorý spočíva v tom, že trhom oznámila, že urobí všetko pre to, aby sa výnosy z desaťročných štátnych dlhopisov pohybovali okolo nuly. To znamená, že pokiaľ by sa od nej výraznejšie vzdialili, tak zasiahne – napr. pri raste výnosov by ich začala nakupovať, aby ich dodatočným dopytom zatlačila nahor, v prípade prudkého poklesu by zase štátne dlhopisy predávala.

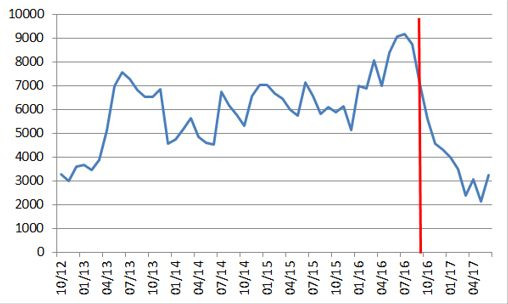

A keďže trhy Bank of Japan veria, že je schopná dostať výnosy tam, kam chce, tak klesá potreba jej intervencií. A to z toho dôvodu, že keby začali investori špekulovať na rast či pokles výnosov, teda by išli proti Bank of Japan, tak by im hrozili straty. Keby totiž výnosy posunuli príliš nahor, tak sa na trhy vráti centrálna banka s nekonečne hlbokými vreckami plnými jenov. A tak investori sami zariadia to, aby sa výnosy hýbali okolo cieľa. To sa aj deje, od zavedenia tohto programu sa výnosy hýbu tesne nad nulou:

Výnosy z desaťročných japonských dlhopisov

A to všetko pri prudkom poklese nákupov dlhopisov. Kým pred septembrom minulého roka nakupovala Bank of Japan štátne dlhopisy v objeme 8-9 bil. jenov mesačne, tak v tomto roku je to kolíše niekde medzi 2-3 bil. jenov. A je celkom reálne, že by na udržanie výnosov okolo cieľa nepotrebovala minúť ani toľko.

Vývoj trojmesačného kĺzavého priemeru nákupov dlhopisov Bank of Japan (v mld. JPY)

Ako ukazuje vývoj v Japonsku, tak cielenie výnosovej krivky dosahuje minimálne podobné výsledky ako kvantitatívne uvoľňovanie (dokonca by som povedal že je ešte presnejšie, lebo volatilita dlhodobého úročenia je ešte nižšia), s podstatne nižšími nákladmi.

Tipol by som si, že keď ostane jadrová inflácia v eurozóne nízka (povedzme pod 1%), tak sa bude ECB snažiť nejakým spôsobom replikovať tento japonský program. Ostatne, už jej kvôli vlastným obmedzeniam (môže vlastniť maximálne 33%) pomaly dochádzajú nemecké dlhopisy prípustné pre nákupy (slovenské jej dokonca už došli).

Nebolo by to po prvý krát, kedy by ECB prišla s programom, ktorého náklady (v podobe nakúpených aktív) boli nulové a efekt bol silný. V roku 2012 Draghi ohlásil program OMT, čo je de facto garancia štátnych dlhov.

A výnosy z talianskych a španielskych dlhopisov následne prudko klesli bez toho, aby ich ECB musela nakupovať (s kvantitatívnym uvoľňovaním prišla až v roku 2015, kedy boli ich výnosy na minimách). Postarali sa o to investori, ktorým zrazu prišlo výhodné nakupovať taliansky a španielsky dlh s výnosom cez 6% ročne pri garancii zo strany centrálnej banky. Najmä keď nemecký desaťročný dlh v tom čase nevynášal ani 2% ročne.

Na záver ešte dodám, že jedna vec je držať dlhodobé úročenie nízko, druhá vec je zvýšenie tvorby nových peňazí v reálnej ekonomike na takú úroveň, aby sa inflácia dostala k dvojpercentnému cieľu. Tento druhý krok sa Japonsku vôbec nedarí, práve naopak, jadrová inflácia sa v tomto roku dostala po prvý krát od roku 2013 do mínusu. Je možné, že v Japonsku tento problém vyriešia až helikoptéry.